The Impact of the Russo-Ukrainian War on the Global Economy?

一反傳統國際關係「現實主義」(Realism)的理論,俄羅斯總統普京出其不意,向烏克蘭發動戰爭,此一驚世決策頓成2022年首隻黑天鵝。

正當西方各國領導人都忙於應對新冠肺炎疫情、供應鏈斷裂、通貨膨脹等問題,普京若能速戰速決降服烏國,即可大振俄國聲威。但烏克蘭總統澤連斯基擅打公關戰,西方領袖看風使舵,順勢制裁俄羅斯,力度之大,以及烏國軍隊和志願軍頑強抵抗,一切都在普京的意料之外。因應戰局發展,下文將聚焦全球經濟中受俄烏衝突影響的幾個範疇,逐一闡釋。

俄羅斯不但是世界最大天然氣生產國、第三大石油生產國, 以及各種原材料、稀有金屬及氣體(如氖和鈀是製造半導體的必要成份)的供應國,與烏克蘭合共出口全球30%的小麥,烏克蘭本身是全球第四大玉米出口國,所以西方的制裁和俄羅斯的反制裁勢必在短中期內推高能源、原材料、金屬和糧食價格,進一步增加全球的通脹壓力,延緩經濟復甦。自2月24日開戰以來,原油價格已升近三成至周三的每桶129美元,為2008年後新高;小麥及玉米的期貨價格分別升超過40%及18%;天然氣價格在各國亦創歷史新高,在歐洲曾一度飆漲超過79%。

觀乎歐盟國家近40%的天然氣和25%的石油來自俄羅斯(匈牙利、捷克進口俄羅斯天然氣更逾九成),原油及天然氣價格飆升對她們的影響自然最大。歐洲央行預計,俄烏戰爭將令歐羅區通脹在年底徘徊在4%以上水平。天然氣配給若減少10% ,或會使歐羅區本地生產總值(GDP)下降0.7%;若40%來自俄羅斯的供應悉數中斷,歐羅區將失去近3%的GDP。有鑑於此,筆者認為歐洲央行應會把年初預計的加息推遲。

至於美國,雖然只有大約8%的原油及成品油從俄羅斯進口,但由於石油市場全球一體化,加上國務卿布林肯本周初正積極考慮聯同歐洲盟友禁止從俄羅斯進口石油,故市場可以預期油價會持續上升。消費意欲和企業投資信心將會受到影響,增加經濟下行風險。

根據聯邦公開市場委員會會議紀錄,聯儲局每逢地緣政治風險出現嚴重不確定性時(如911恐怖襲擊),往往會推遲重大政策決定。雖然聯儲局主席鮑威爾日前表示,俄烏戰爭「高度不確定」的經濟影響未足以令該局放棄緊縮政策。聯儲局將繼續支持在3月會議上加息25個基點,但已遠較市場原先預期的50個基點為低。市場亦預期,戰事或把美國3月份總體通脹率推至9%,到年底仍會徘徊在6%。制裁俄羅斯所帶來的負面經濟影響將拖累美國經濟增長,並提高經濟滯脹的可能性。

另一方面,多間投資銀行及研究機構推算俄國今年將損失7%至10%的GDP,短期內對部分行業的影響則可能較大,歐美、日本、南韓等國已禁制含高科技技術及零部件的產品出口俄國。其他國家如中國企業,若其產品中含有來自制裁國公司的高端技術或在生產過程中投入超過某限度,大概也會跟從西方國家的相關制裁措施。跨國企業如埃克森美孚、蘋果公司、宜家傢俬、Netflix、Visa等紛紛靠邊站,暫停甚至退出在俄羅斯的業務。

由於俄羅斯經濟只佔全球經濟3%,在貿易方面對大部分國家(包括中國)的直接經濟影響相信不大。但能源及食品價格上漲,依賴這類進口的國家(如南韓、印度、土耳其)將受到較嚴重的負面經濟衝擊;而依賴這類出口的國家(如沙地阿拉伯、印尼、馬來西亞、智利、巴西等)則可在短期內受惠。但假使全球通脹持續削弱消費意欲,錄得出口盈餘的國家也終會受損,而糧食價格高漲更可導致貧窮人口出現饑荒問題。

在西方國家制裁下,俄羅斯主要銀行及企業被禁用環球銀行金融電訊協會(簡稱SWIFT)的國際支付系統。俄國亦有1.6萬億美元的海外資產(包括6300多億美元的外匯儲備)遭凍結,而其資金要進入歐美金融市場也受到限制【註】。由於俄羅斯的海外資產不少,在西方嚴厲的金融制裁下,將繼續對全球各金融市場造成震盪。歐洲的股票市場已從最高位平均下調20%。

對俄羅斯而言,雖然其金融實力自2014年吞併克里米亞後增強不少,但這次西方的金融制裁手段更全面及嚴厲,重創俄國經濟之餘,也令俄羅斯盧布自開戰以來下跌超過三成。在倫敦上市的俄羅斯公司股價至今更平均下跌96%,多間公司甚至被下令暫停交易。

俄羅斯最大銀行Sberbank的歐洲子公司正面臨破產,可能無法償還到期債務。全球俄羅斯保險金額最高前3名的銀行都在歐盟,以金額計意大利253億美元、法國252億美元、奧地利175億美元。而根據彭博行業研究,法國興業銀行、意大利裕信銀行、奧地利瑞福森銀行在俄羅斯貸款較高。裕信銀行的俄羅斯資產達23億歐羅,佔該銀行總資產3.7%,而瑞福森銀行稅後淨利更有高達30%來自俄羅斯分行。

盧布的大幅波動有機會增加匯兌風險,令銀行蒙受巨額損失。以外幣計價的俄羅斯債券評級大幅下調,加上俄羅斯股票、債券、貨幣大幅貶值,勢將打擊持有俄羅斯資產的歐洲銀行。在最壞的情況下,一旦俄羅斯銀行在歐羅區的子公司破產,更將對區內有關銀行的流動性造成衝擊,令疫症大流行後經濟復甦雪上加霜。

不確定性向來是投資者的大忌,短期地緣衝突對大型資產的整體走勢影響較小,而戰爭爆發初期,短期內風險情緒低迷,利好避險資產,加上通脹上升,市場對黃金、美元和日圓等避險資產的需求將會增加。隨着外資撤離新興市場以及聯儲局將在今年多次加息,新興市場股票、債券和外匯價格所受的衝擊勢必加劇。

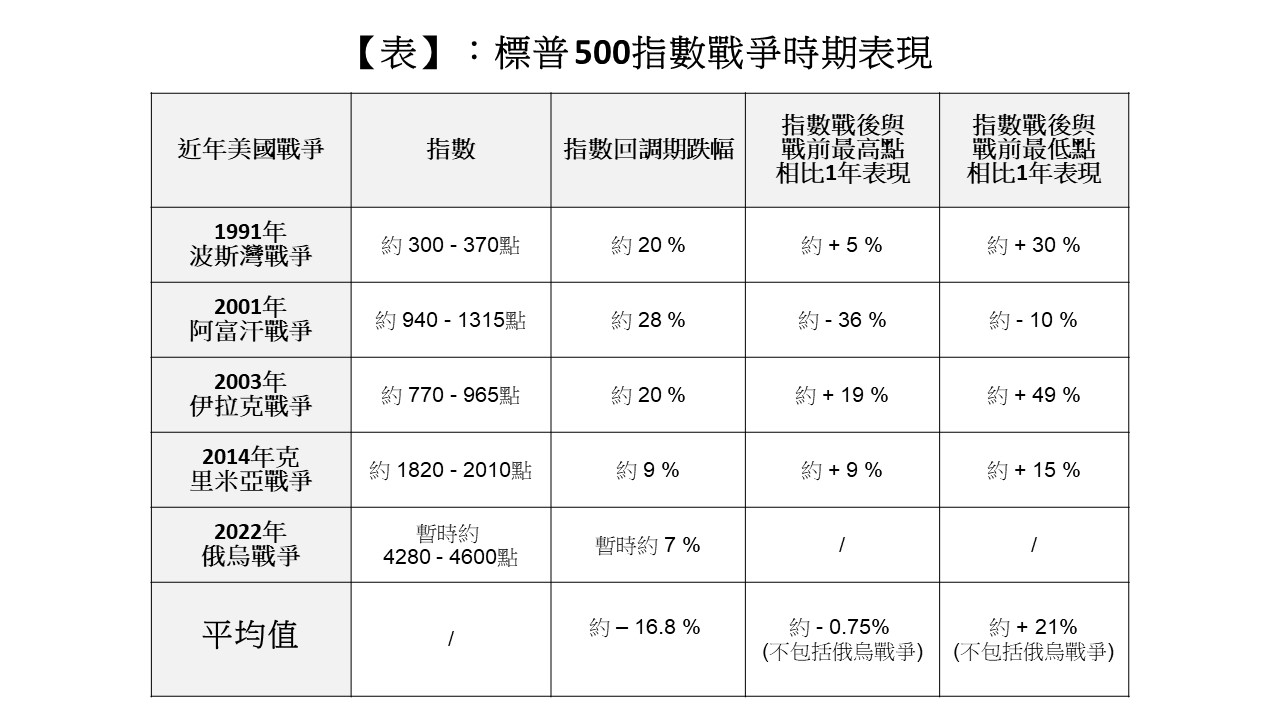

綜觀歷史,在戰爭開始時,各國股市一般都會短期下行【表】,但市場的長期走勢終會回歸基本面的價值。

資料來源: 筆者自行計算

面對震動國際社會的俄烏戰爭,中國一方面支持俄羅斯提出的重要國家安全主張和反對外部勢力破壞兩國共同周邊地區安全穩定。但在商貿方面,歐美及亞洲盟友對中國的重要性卻又遠超俄羅斯。以2021年為例,中國對歐美的出口總額超過一萬億美元,而對俄羅斯出口僅值約680億美元。為免西方對俄制裁殃及池魚,中國各大銀行及企業都應選擇明哲保身。

一如歐洲作為能源進口國,中國亦依賴俄羅斯的能源供應;俄羅斯則依賴中國出口汽車零件及通訊設備等高科技產品。

正在北京舉行的兩會,基於「穩」字當頭,將會有經濟刺激政策出台。中國內地中長期增長動力正從人口紅利轉向金融周期以至科技創新,俄羅斯被剔除於歐美系統後,相信會在經濟上更親近中國,屆時會更多使用國內一直推動的人民幣跨境支付系統(CIPS),增加利用人民幣作融資和貿易,為了分散外匯儲備配置,並加大其現時只佔整體外匯儲備13%的人民幣資產,這一切都有助人民幣國際化。

【註】:Gian Maria Milesi-Ferretti (2022) “Russia’s external position: Does financial autarky protect against sanctions?” Peterson Institute of International Economics Manuscript. https://www.brookings.edu/blog/up-front/2022/03/03/russias-external-position-does-financial-autarky-protect-against-sanctions/

鄧希煒教授

港大經管學院經濟學教授、香港經濟及商業策略研究所副總監

林康聖

港大經管學院導師、香港經濟及商業策略研究所附屬研究員

(本文同時於二零二二年三月九日載於《信報》「龍虎山下」專欄)