The Pros and Cons of the SPAC Tide

特殊目的收購公司(Special Purpose Acquisition Company;簡稱SPAC)早於1990年代已在美國出現。以SPAC融資 上市雖非主流,但對比傳統的首次公開招股(IPO),SPAC能提供更快捷的途徑進入公開市場,尤其便於初創公司。

SPAC是一種殼股公司,創辦人或投資者通常是資深私募股權基金管理人。評估這類公司的投資價值,可考慮股東 背景及管理團隊往績。SPAC本身並無業務,透過IPO集資,以期在上市後(一般在兩年內)物色有前景而未上市的企 業作為併購目標。併購完成後,目標公司即能上市。

由新世界發展行政總裁鄭志剛持有的Artisan Acquisition Corporation,是一家在美國納斯特上市的SPAC公司 ,剛在9月宣布與基因及診斷檢測公司Prenetics協議合併,令Prenetics成為本港首家在公開市場上市的獨角獸企業 。

繼財政司司長陳茂波在3月透露,特區政府已要求香港交易所(港交所)研究推動SPAC在港上市後,港交所隨即於 9月17日刊發市場諮詢文件。行政長官林鄭月娥則在10月的《施政報告》中,表示支持港交所進一步改善SPAC上市機 制。

美國至今最大的SPAC併購交易,是2021年初Gores Holding IV收購United Wholesale Mortgage,作價160億美元 。

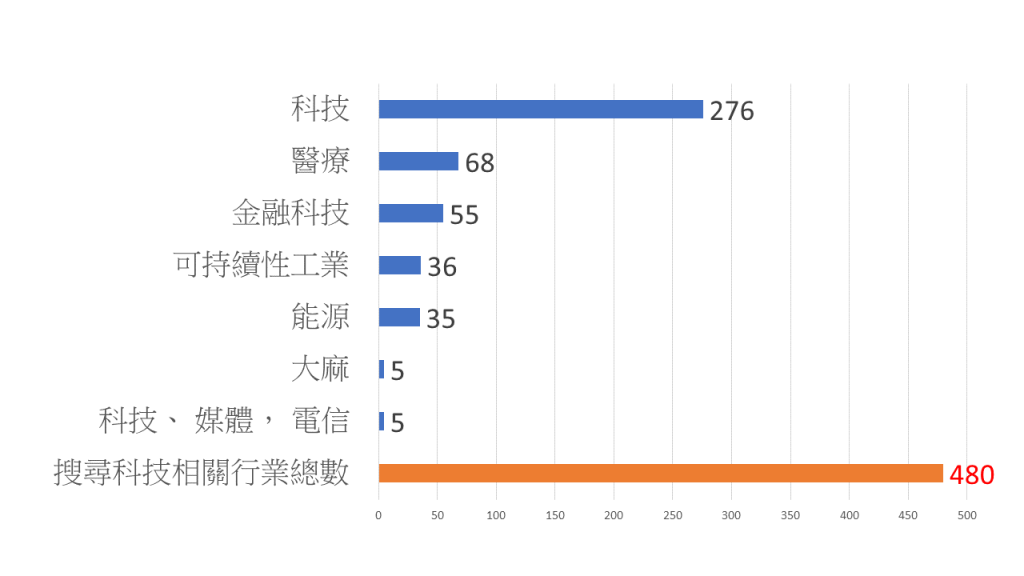

SPAC從各行各業不斷尋找有利可圖的併購目標,對較為成熟的未來科企需求尤為強烈,例如電動汽車、醫療保健 、金融科技以及其他消費技術企業。截至本月11日,美國536個SPAC併購目標之中,480個屬科技相關領域(佔比高 達九成),其中68個在醫療保健、55個在金融科技、36個在可持續發展領域【圖1】。

【圖1】 SPAC 併購目標分類

資料來源:SPAC Track (https://spactrack.net/stats/ ,檢索於 2021 年 11 月 11 日)

根據港交所特殊目的收購公司諮詢文件,美國上市SPAC的IPO集資額,由2019年的136億美元激增至2020年的834億 美元。在2021年上半年,當地SPAC新股總數為358,IPO所得款額達1110億美元,已超過2020年全年數字。

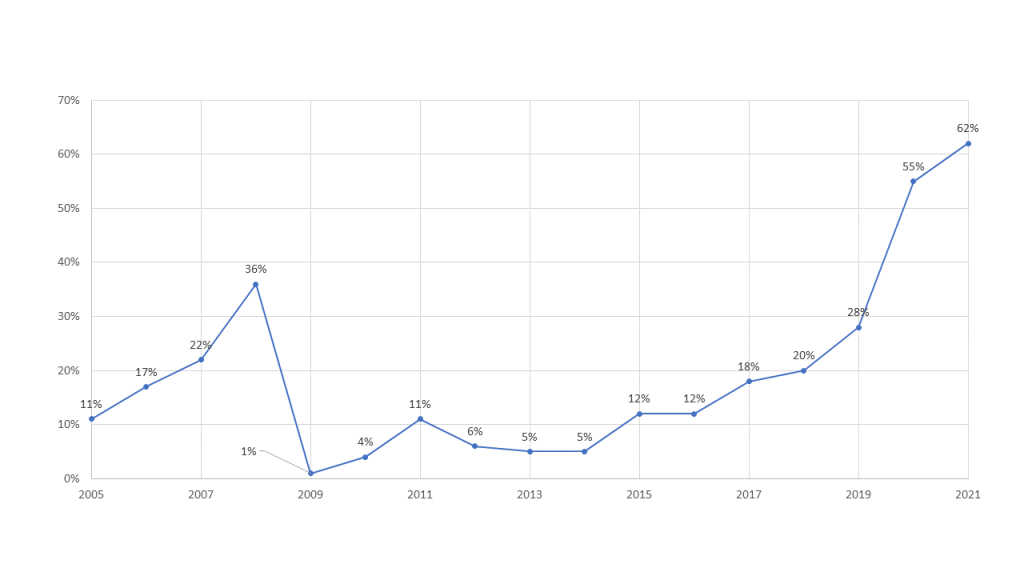

【圖2】顯示,在2008年環球金融危機及2020年新冠肺炎疫情中,環球股市大幅波動。在這個時期,美國SPAC新股 佔整體新股的比例偏高,可見經濟動盪和失業率高企都可能促使公司加快集資,以維持償債及變現能力。

【圖2】 2005–2021 年上半年 SPAC佔全部美國新股百分比

資料來源:香港交易所、Statista

美國SPAC在2020及2021年間非常蓬勃,主因之一是美國聯邦儲備局為應對疫情作出了大量金融流動操作。在債券 收益率低迷之際,投資者尋求SPAC以提高回報,或利用SPAC的結構性贖回權作為低風險的投資工具。投資者可選擇 在業務合併前贖回投資,或在評估目標業務的潛在回報後繼續投資,其靈活性可見一斑。

SPAC上市比傳統IPO更省時、更具成本效益。隨着知名藝人、商界巨頭紛紛推出個人SPAC,此舉吸引了不少實力雄 厚的投資者,一般投資者亦趨之若鶩。

不過,SPAC往往出現發起人與股東之間的利益矛盾,亦出於為求達成交易的經濟誘因而犠牲併購質量。其中一個 矚目的例子是在2020年6月,被SPAC VectoIQ併購的初創企業尼古拉公司(Nikola)被其股東指控。股東們聲稱,他 們在受公司誤導的情況下作出錯誤的投資決定。事緣在2020年9月,通用汽車宣布將收購尼古拉20億美元股份,但尼 古拉公司的電動汽車技術及後被指涉及欺詐。兩個月後,通用汽車放棄入股協議,尼古拉的股價從2020年6月 93.99美元的高點,跌至2021年3月19日的15.42美元,投資者的訴訟亦隨之而來。

由於SPAC的投資者要面對上述風險,無論在物色收購目標,還是作出合併上市的決定時,政府當局都必須確保妥監管,以保障公眾投資者的利益。

SPAC是反向合併(reverse merger)的集資方法之一。但不可不察,根據有關反向合併周期的研究,投資泡沫的 形成往往涉及市場對相關交易手法的接受程度。當反向合併交易逐漸普及,會引發相繼模仿而進一步成為熱潮。與 此同時,隨着反向合併勢頭過猛,投資者和媒體未免會對此有所保留。當交易涉及低聲譽企業的比例日增,疑慮就 會進一步加劇,導致反向合併的市場估值下滑低企。再加上媒體的負面報道,信譽良好的公司亦會敬而遠之。

在傳統IPO上市過程中,申請人須提供財務報表、潛在風險和歷史經營業績等資料,但對並無實際商業運營的 SPAC而言,就會出現訊息披露的問題。

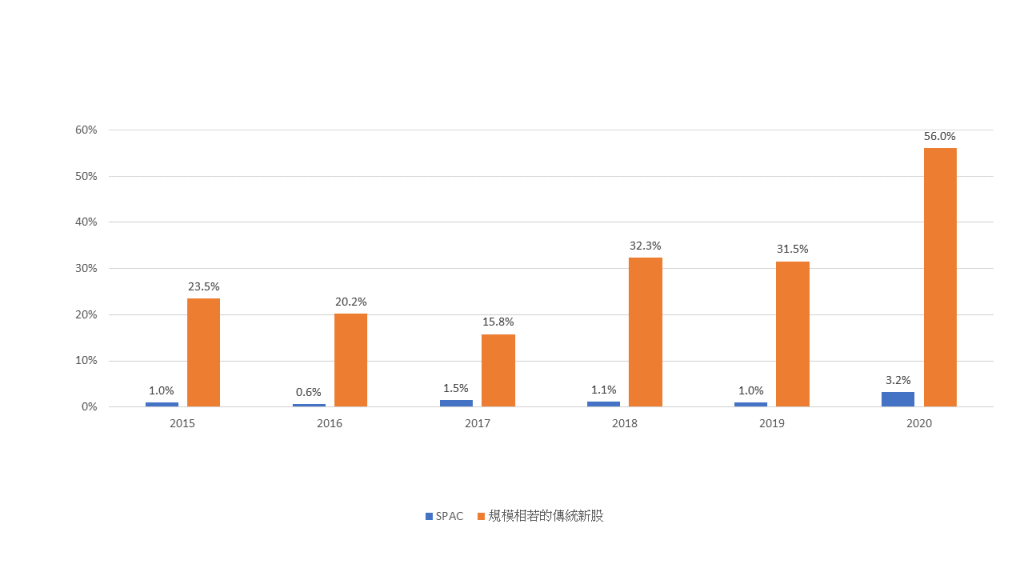

SPAC的估值取決於能否覓得目標併購企業,鎖定後若遇競爭對手,能否以高價及具吸引力條件獲得目標青睞?併 購成功後,其投資管理層又能否和被併購企業的務實管理層創造雙贏局面?受制於這些未知之數,SPAC在併購前的 表現往往遠遜於傳統新股公司的上市表現【圖3】。

【圖3】 2015–2020 年上市 SPAC 與傳統新股上市首月平均回報率 (%)

資料來源:香港交易所、Dealogic、彭博

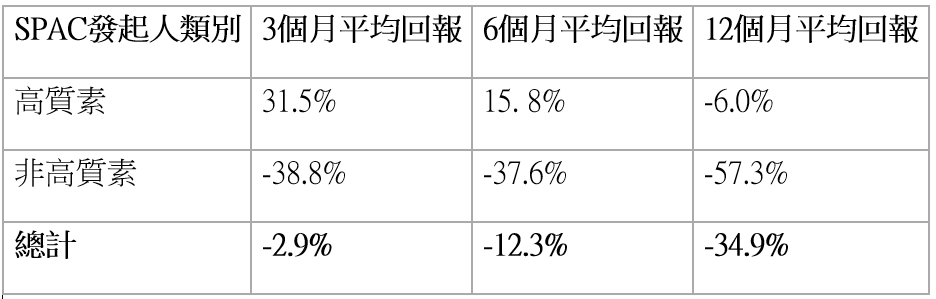

下【表】列出2019年1月至2020年6月期間,47家美國上市SPAC在合併後的平均回報。SPAC於合併後的投資表現 ,跟發起人的質素有莫大關係:高質素和非高質素SPAC發起人的12個月平均回報,分別是虧蝕6%及57%,總計損失約 35%。

【表】SPAC 在合併後的平均回報

註:「高質素」SPAC 發起人指與名列 PitchBook、管理資產總值達 78 億港元或以上的基 金相關人士,或者是財富 500 強公司的前總裁/高級管理人員。

資料來源:香港交易所

在2021年3月,在利率上升和通脹預期影響下,投資者以破紀錄的速度,將目標從高增長的科技股轉向周期性價值 股及SPAC。隨着投資潮延伸到SPAC,投資者亦重新審視可能出現的泡沫風險,而美國證券交易委員會主席也指出 ,研究表明SPAC的投資表現與大多數投資者的憧憬不符。

至於最大的風險,莫過於以巨額資金追逐數量有限的高質量併購目標、過於進取的投資項目及其估值,以及保薦 人和股東之間的不協調等。

《經濟學人》今年初就50項近期完成或有待落實SPAC交易的公司作出統計,發現大約一半公司的盈利預測為虧損 。這50家公司目前的每年營業利潤總額約為10億美元,但公司管理層卻向投資者表示,預測營業利潤將於2023年出 現奇蹟,躍升至150億美元。這究竟是空頭支票抑或投資泡沫使然,就要考驗投資者的膽量和智慧。

根據Dealogic及標普智匯,截至2021年7月13日,有25家總部位於大中華區的SPAC在美國上市,IPO集資共約42億 美元(331億港元),當中20家總部設於香港,5家設於中國內地。若香港市場允許企業透過SPAC上市,或更有助爭 取大中華公司來港上市。

SPAC為公眾投資者提供機會,透過股份和權證與專業的SPAC發起人一同投資,如同投資私募基金一樣,卻毋須支 付這類基金的高昂管理費用。然而,由於一般本地散戶投資者對SPAC認識不深,實有必要在這方面加強公眾教育。

SPAC上市在美國引發熱潮,早已吸引了亞洲地區部分政府的目光。SPAC在亞洲具有發展的潛力,香港應從中掌握 機遇。在本地資本市場推廣SPAC具有價值和意義,因為SPAC上市享有自身優勢,為發行人提供一種替代上市方式。 香港作為領先的國際金融中心,資本市場深度廣度兼備,而且雲集了不少機構投資者及專業人才,加上世界級監管 制度,足以為SPAC的發展提供有利環境。

特殊目的收購公司諮詢文件,香港交易所,2021年9月

SPAC spectacle,《經濟學人》,2021年4月24日

The SPAC Bubble is About to Burst,《哈佛商業評論》,2021年2月18日

謝國生 港大經管學院金融學首席講師、新界鄉議局當然執行委員

章穎芝 香港大學附屬學院講師

(本文同時於二零二一年十一月二十四日載於《信報》「龍虎山下」專欄)