Thoughts on Hong Kong’s fiscal reserves

在2020/21財政年度,香港特區政府錄得2500多億元財政赤字,預計本財政年度仍會錄得顯著的赤字。香港向來奉行量入為出的理財原則,《基本法》也有此規定,難免有人會憂慮財政的可持續性問題。筆者希望透過本文勾劃公共財政情況之餘,並就相關範疇提出管見。

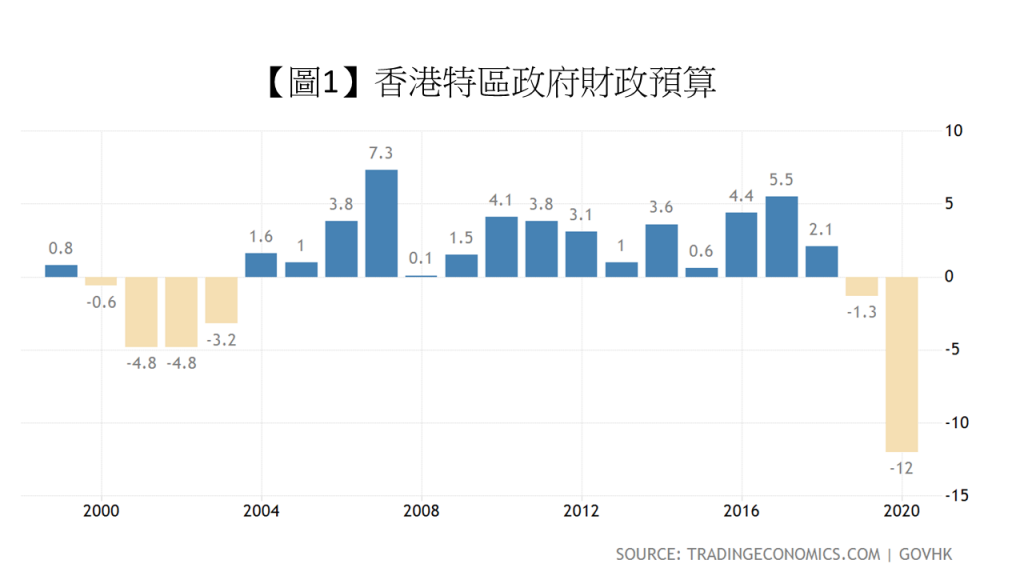

雖然自2019年開始的兩個財政年度連續出現財政赤字,但應該只是短期現象,不是常態。香港在2003年沙士期間經歷了幾年的財政赤字,之後連續十多年卻錄得財政盈餘【圖1】;這些累積的盈餘減去虧損,成為政府的財政儲備,至2018年更達到歷史高位。雖然新冠肺炎疫情依然在各地肆虐,但相信最終將會受控,在公共衞生危機緩和之後,本港的財政狀況理應停止惡化,當然過往的財政收支能否回復舊觀,則是需要思考的問題。

資料來源:Trading Economics

過去5個財政年度【表】,每年度政府總收入中,利得稅佔22.44%至31.16%、薪俸稅佔8.42%至12.86%、地價收入佔13.53%至26.59%。整體收入中,另一重要單項元素是印花稅,佔政府收入10.8%至15.35%;其餘則為投資收入及其他收入。從數據可見,利得稅和薪俸稅佔整體收入的比重較穩定,每年變化不大;土地收入佔比則變化很大。整體財政收入有其固有的多變性,對於如何增加財政收入、怎樣調整各部分來源的比重、增加財政收入的穩定性等等問題,近年坊間都有不少討論,例如開徵銷售稅、擴闊稅基、增加差餉收入等。以下集中探討一個較少論及的議題,就是如何提高財政儲備的投資收入。

資料來源:香港特區政府統計處及筆者計算所得

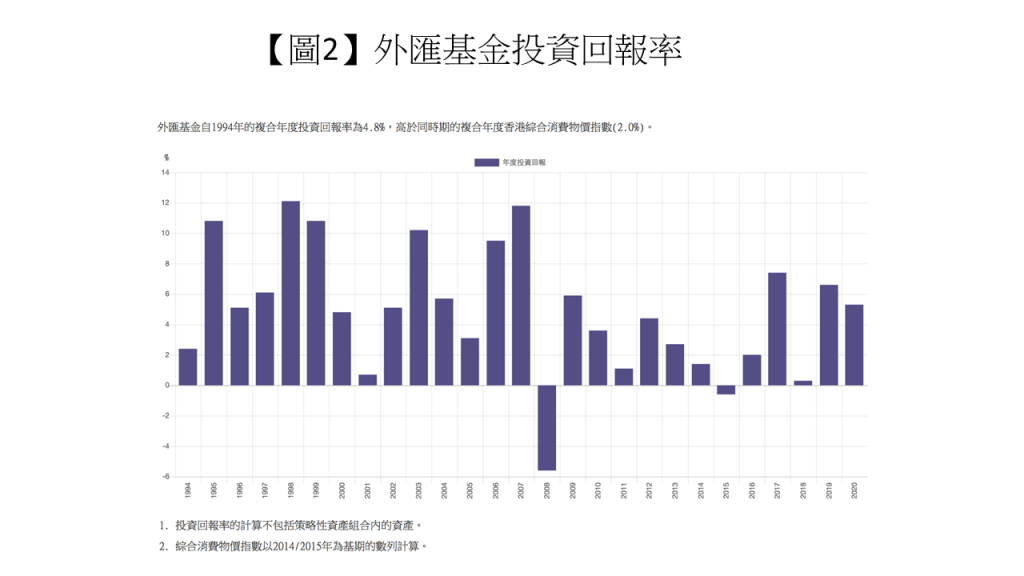

特區政府的財政儲備,交由香港金融管理局作為外滙基金的一部分加以管理,其預期收益率取決於外滙基金投資收益。

從【圖2】中可粗略看到,以2008年為分界線,之前各年的收益率較高,往後10年的收益率則較低。這應該與金融海嘯後全球推出量化寬鬆政策有關,因為政府債券收益率下降,而外滙基金相當部分的資金投放在債券,因此2008年後平均收益率亦隨之下降。

資料來源:香港金融管理局

若能把每年的平均名義收益率從4.8%提升到5.8%,雖然增幅不大,長遠而言卻有深遠的影響。舉個例子,以資金一元計算,10年後就會從1.5981元升至1.7573元,即名義收益增加(0.7573-0.5981)/0.5981×100%=26.62%,實質收益更增加了42.14%。【註1】

稍稍提高這個年平均收益率並非奢望。即使非常不幸地在2007年10月11日牛市的頂峰(1565.15點)買了美國標準普爾指數,而持有直到今年9月17日(收市報4432.99點),即14年間升了183.23%,平均每年升幅為7.7%。

金融管理局的核心任務是要維持聯繫滙率和銀行體系的穩定性。為特區政府的外滙儲備作投資,並非其核心任務,亦不應如此。把外滙儲備放在外滙基金中投資,無疑把目標不同的資金混淆,反而另覓基金經理加以管理,則足以提高透明度和促進競爭。

2016年,政府宣布從財政儲備中撥出200億元成立「未來基金」,以供為期10年的長遠投資之用,仍交由金管局管理。現在5年過去了,期間的利息收入會在今個財政年度確認。成立未來基金是重要的一步,現在應檢討和考慮加碼。

若要增加特區公共財政收入,筆者認為不能單靠在某一範疇作出改變,而應從各方面入手,循序漸進,方能收到比較顯著的功效,如何提高外滙儲備的投資收入,正是其中一個值得考慮的方向。

即使在個人層面,理財自由度較大,須審慎理財,還須懂得投資,或買樓、投資股票、做生意等等。要長遠提高財政收入,特區政府也應該掌握投資之道,在目前利息長期近零的環境下,發行債券,撥出資金購買優質股票都是不錯的選擇。當然,更正確的是把這些資金用在社會的建設上,包括收回荒廢的土地、興建大型公共設施以及增加科學研究經費。

環顧2020年,全球政府債務佔本地生產總值的平均比率,107個國家及地區的平均佔比為73.4%,其中委內瑞拉最高,達304.13%,香港特區則最低,僅為0.28% 【註2】。有鑑於此,特區政府若能適量提高這個比例,只要資金用得其所,不但有利於整體經濟和財政健全,也不必顧慮會違反量入為出的理財原則。因為在借貸增加的同時,資產也相應增值,按理對整體財政穩健性其實絲毫無損。新加坡的政府債務很高但財政穩健,其政府部門這樣辯解:「我們沒有花掉借貸,我們用借來的錢去投資,更重要的是,我們的投資回報,高於借貸的成本。」【註3】

【註1】: 以固定價格計算,10年後總值分別為1.2190元和1.3439元,即實質收益率增幅為:(1.03810-1.02810)/(1.02810-1)x 100% = (0.4520 – 0.3180)/0.3180 X 100% = 42.14%

【註2】:https://www.theglobaleconomy.com/rankings/Government_debt/

【註3】:https://www.mof.gov.sg/docs/default-source/resource/gst/pdf/10-is-the-singapore-government-heavily-in-debt.pdf

趙耀華 港大經管學院副教授

(本文同時於二零二一年九月二十二日載於《信報》「龍虎山下」專欄)