Three Key Challenges and Four Strategic Solutions for the Hong Kong Economy

香港經濟自二戰後儘管經歷多次起伏,其國際金融及貿易中心地位,依然在世界經濟舞台上歷久不衰。然而,面對近年全球經濟增長放緩、區域競爭激烈及地緣政治局勢惡化,香港作為高度外向型的自由經濟體,我們不能因為過去均能化危為機便心存僥幸。時移世易,香港現時面對人口老化等諸多內憂,加上外部挑戰,未必如昔日般「耐寒」。

面對這些新時代的挑戰,我們不能因循守舊,必須努力尋找方法提升自身的競爭力,解決經濟的老大難問題。

香港經濟近幾年面對的挑戰之一,是政府財政赤字問題持續。特區政府於2017至2018年度的盈餘達至1490億元,創歷史新高;而在2023/24年度卻錄得1002億元的赤字。本年度(2024至2025)財赤原本預期會縮減至481億元,但目前估計則將高達約1000億元,其中尚未扣除政府發債所得,實際赤字應該更大。財赤的背後,既有政府開支快速增長,亦有政府收入倒退的因素。政府開支在2017/18年度為4709億元;到了2023至2024年度已大幅增至7213億元,當中非經常開支、社福和衛生開支增速較快,而後者並不易扣減。與此同時,特區政府收入從6198億元倒退至5494億元。

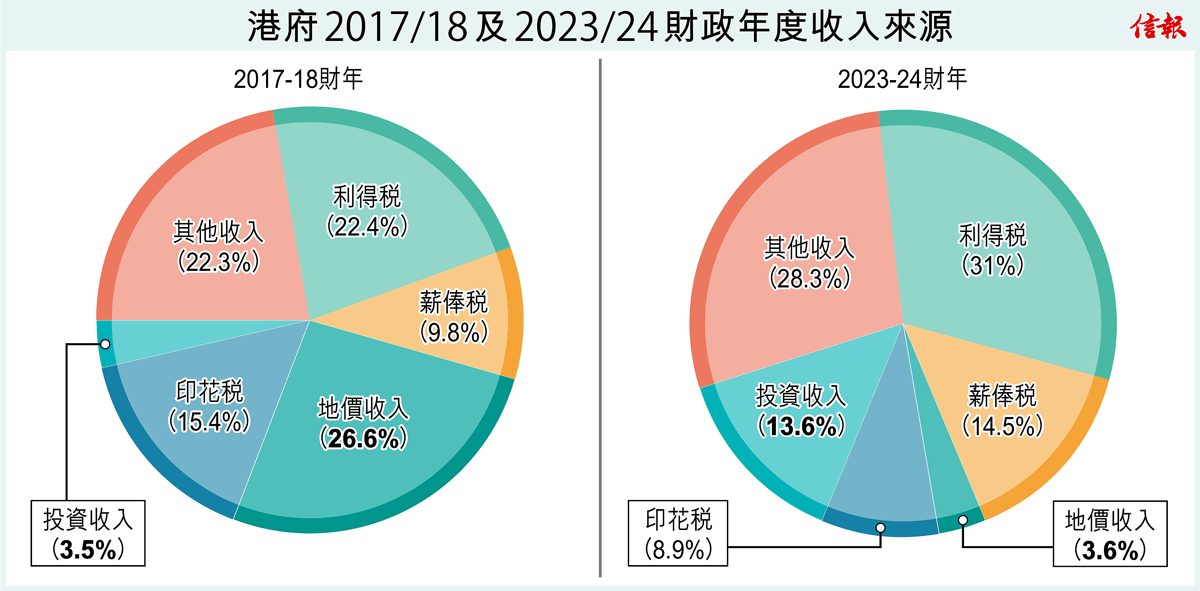

如【圖】所示,在政府收入的主要來源中,2017//18年度有26.6%來自賣地、15.4%的收入來自印花稅;到了2023/24年度,賣地收入佔比已銳減至3.6%,而印花稅的佔比則大幅下滑至8.9%。雖然投資收入佔比從3.5%升至13.6%,但始終並非一項穩定的收入來源。此外,稅務局2023/24年報顯示,於2022/23課稅年度只有約183萬市民需要繳交薪俸稅,稅基依然偏小。整體經濟不景,政府難望在短期內大幅削減居高不下的財政赤字。

圖1 香港特區政府於2017-18及2023-24財年的收入來源

香港經濟面對的挑戰之二,是未能充分發揮粵港澳大灣區融合發展帶來的經濟效益。目前大灣區內的消費活動已經高度融合,但香港的專業服務業仍未能完全融入大灣區的發展。近年港人北上消費成風,但南下旅客消費意欲普遍較弱。同時,愈來愈多港人選擇在內地電商平台購物,對本港實體店的銷量造成一定影響。根據統計處的數據,2018年零售業銷貨價值指數為144.8點,2023年只有121.3點,至2024年首10個月的平均數字進一步跌至111.8點。

此外,2018年零售業銷貨數量指數為148.9點,2023年只有113.9點,至2024年首10個月的平均數字進一步跌至103.3點。兩者降幅同樣顯著。誠言,由於租金和人工成本的約束,香港零售業確實難以在性價比方面與內地同行競爭。但是,香港擅長的專業服務業似乎亦未能充分把握大灣區的市場機遇,這除了是因為近年宏觀經濟轉弱,亦有跨境專業資格認證滯後、行政程序繁瑣等原因。

香港經濟面對的挑戰之三,是中產階層逐漸萎縮、國際人才流失。經濟結構單一是中產階層逐漸萎縮的一大原因,香港中等收入工作一向集中於金融、房地產及專業服務業,當這些行業遭遇逆風,問題便馬上浮現。此外,近年大量中產階層移民海外,雖然亦有大量高學歷的新移民來港,但國際化程度較低。港大經管學院的《香港經濟政策綠皮書2024》曾利用領英數據作出分析,其中亞裔佔離港者的比例為58%,佔來港者的比例卻高達79%;而離港者的聯繫人數目更是來港者的1.7倍。

要破解上述問題並非易事,筆者簡列以下四大政策方向,以收拋磚引玉之效。

一、闢財源擴闊稅基

香港可以借鑑新加坡,考慮採用循序漸進的方式引入消費稅,緩解政府財政壓力。新加坡於1994年開徵3%的商品及服務稅(簡稱GST),其後逐步增至2024年的9%。2023年,此一稅項已貢獻該國政府15.7%的財政收入。若按香港私人消費開支計算,扣除現有重疊稅項,粗略估算每2%的GST可為特區政府帶來約270億元的增量收入,約佔2023年財政收入的5%。參考新加坡的經驗,零售業銷售在2007年及2023年調高GST稅率後有所下降,但在1994年、2003年及2004年調高GST稅率後沒有下降。近期RHB銀行的經濟學家在一項研究中指出,新加坡於2024年1月調高GST稅率後,對消費習慣並無明顯影響。從中可見,調高GST稅率後,零售業銷售並非必然變差,關鍵在於力度把控、預期管理和福利政策的相互配合,以確保市民保持消費意欲。

誠然,徵收GST在新加坡亦有引起爭議,例如有意見認為生活必需品應獲得豁免。新加坡政府不接納該意見的原因在於潛在增加的合規和審查成本,其選擇通過發放GST代金券、資助公共教育和醫療服務等方式來紓緩低收入家庭的生活壓力。無論如何,GST過低不足以減輕政府財困,過高則會引起商家、市民的不滿,以及可能造成過分的通脹壓力;如何在兩者之間取得平衡是政策制定的一大難點。此外,政府亦可考慮出售閒置資產,包括閒置物業和過剩股權,以紓緩財政壓力。

二、謀發展推公私營協作

特區政府可考慮通過加強公私營界別合作,推動基建發展,此舉既可減少政府前期投入和營運的成本,又能引進先進企業的技術和管理經驗。許多國際城市通過這種發展模式已取得了可觀成效。例如美國芝加哥的Skyway公路、加州長灘港的再發展項目、新加坡濱海灣金沙綜合度假村、國內北京地鐵4號線項目,以至本港的東區海底隧道等。公私營界別合作方式固然各式各樣,較常見的包括「建設-營運-移交」、「建設-擁有-營運」、「轉讓-營運-移交」等模式,香港可視乎實際需要斟酌選用。

三、藉獨特優勢融入大灣區

香港需要優化與大灣區其他城市之間的融合,充分揮區域經濟帶來的好處。香港與內地最近簽署《內地與香港關於建立更緊密經貿關係的安排》服務貿易協議第二份修訂協議,據此,當中內地對本港多個專業服務領域進一步開放。特區政府可在此基礎上,繼續與大灣區其他城市保持密切溝通和合作,以確保政策得到有效落實,例如幫助香港的產業測量企業進行備案,以便其通過聯合體模式競投大灣區的諮詢項目。

再者,香港的高等教育在大灣區內優勢明顯,政府可與各城市保持緊密合作,繼續支持香港高校於區內擴建分校,並在後續發展中取得成功。其中,尤其有必要打通「四流」,即人流、貨物流、資金流和資訊流,唯其如此,方能使大灣區分校同時獲得國內和國外的寶貴資源,並保持香港高校國際化的競爭優勢。

為最大程度上消除香港金融、法律和會計等各個專業領域服務大灣區市場的障礙,特區政府仍需要繼續推動打通大灣區內的制度壁壘。例如,香港律師會和中山大學在《香港法律執業者在粵港澳大灣區首階段發展現況調研報告》中指出,在目前的內地法規下,香港律師事務所與內地律師事務所聯營,不得採取合夥型聯營和法人型聯營。因此,實踐中香港律所和內地律所的合作主要是非合夥型聯營,其衍生出許多問題,例如律師利益衝突處理不同、業務受理範圍和處理標準不同、雙方法律責任規定不明確等。

四、積極搶人才兼吸引外資

在吸引內地人才和資金的同時,香港有必要重視吸引海外人才和外國資金,以維持自身作為國際大都市的相對優勢。當前地緣政治緊張,華裔頂尖科技人才在歐美等地發展事業遭遇障礙,特區政府不妨借機爭取他們來港發展。與此同時,特區政府亦可考慮為各大學設定具體的績效指標,例如規定外國學生須達到一定比例,以鞏固香港高校國際化的強項。

毋庸置疑,香港必須繼續利用「一國兩制」的獨特優勢,為內地招徠更多的外商直接投資。同時,引進重點企業辦公室除了繼續引進內資外,亦需要加強引進外國領先企業,以維持香港聯通世界的獨特優勢。人工智能、生命科技、金融科技、先進製造、新能源等新興產業的發展,關係到香港未來是否能夠創造更多優質工作,以壯大中產階層和促進經濟繁榮。

正如筆者於兩年前在本欄中提及,吸引人才的前提,是創造宜居宜業的環境。否則,即使人才來港,他們亦不會久留。一方面,人才需要在香港找到優質的工作、接觸到生氣勃勃的業界社群,以及享受舒適而多姿多采的生活環境;另一方面,人力資本是否優質亦是企業落戶香港的重要考慮因素。因此,招商引資、搶人才,甚至是文娛政策,應該相輔相成,而不是獨立運作。留住人才和企業是一個系統工程,香港需要全方位的政策配合,方能成功。

鄧希煒教授

港大經管學院副院長(對外事務)、馮國經馮國綸基金經濟學教授

張超藝

港大經管學院香港經濟及商業策略研究所高級研究助理

(本文同時於二零二四年十二月十八日載於《信報》「龍虎山下」專欄)