主权财富基金和如何提高财政储备收益

有留意国际金融事务的读者,除了知道互惠基金、对冲基金、私募基金、风险投资等概念外,一定也会注意到主权财富基金(Sovereign Wealth Fund)。香港人最熟悉的可能是新加坡的淡马锡,它亦是渣打银行的主要股东。本文的目的是介绍主权财富基金,顺带谈及香港财政储备如何增值的问题。

主权财富基金泛指由国家成立的跨境投资基金。虽然那些并非主权地区,但经济上扮演独立角色的地区(如香港),其政府成立的投资基金,也应归类为主权财富基金,读者请勿单单看到主权一词,就赋予太多的政治联想。

根据主权财富基金研究所(Sovereign Wealth Fund Institute)数据显示,全球最大95个主权财富基金的资产总值为82440亿美元,其中74%由首十强所占,价值达59522亿美元【表】。第一位是挪威政府退休金基金,第二是中国投资公司,第四则是香港金融管理局(金管局)所管理的外汇基金。第六、第七位均为新加坡的主权财富基金:新加坡政府投资公司和淡马锡控股,同一个国家就已经有两个主权投资基金;而中东国家在十大之中更占了四位(第三、第五、第八、第十)。

【表】十大主权财富基金

(单位:10亿美元)

| 1 | Norway Government Pension Fund Global | $1,273.5 | 欧洲 |

| 2 | China Investment Corporation | $1,045.7 | 亚洲 |

| 3 | Abu Dhabi Investment Authority | $579.6 | 中东 |

| 4 | Hong Kong Monetary Authority Investment Portfolio | $576.0 | 亚洲 |

| 5 | Kuwait Investment Authority | $533.7 | 中东 |

| 6 | GIC Private Limited | $453.2 | 亚洲 |

| 7 | Temasek Holdings | $417.4 | 亚洲 |

| 8 | Public Investment Fund | $399.5 | 中东 |

| 9 | National Council for Social Security Fund | $372.1 | 亚洲 |

| 10 | Investment Corporation of Dubai | $301.5 | 中东 |

资料来源:https://www.swfinstitute.org/fund-rankings/sovereign-wealth-fund(检索于2021年2月13日)

从资金来源的角度来说,主权财富基金一般分为两类。第一类资金源于石油、天然气之类商品的生产,中东诸国和挪威的主权财富基金即属此类。

第二类是在国际贸易中有经常盈余的国家,或因某种原因积累了大量外汇储备的国家,由中央银行或另一专门管理机构用作海外投资,金管局的外汇基金即属此类。

由于资金来源有别,以上两类主权财富基金的投资目标和策略也不一样。第一类主权基金的资金虽然基本上来自政府或市民,但并没有规定要把资金或收益定期摊分给持份者,所以投资策略可以进取一点,并以增值为目标。鉴于这类基金透明度不足,投资目标到底以纯商业利益为主,抑或有其他策略性考虑,倒是耐人寻味。

第二类主权财富基金由于资金来自外汇储备,严格来说这些资金并不属于国家或地区所有,因为当其货币被出售时,外汇储备就会减少,因此基金的目标聚焦保本,尤须提防下行风险。

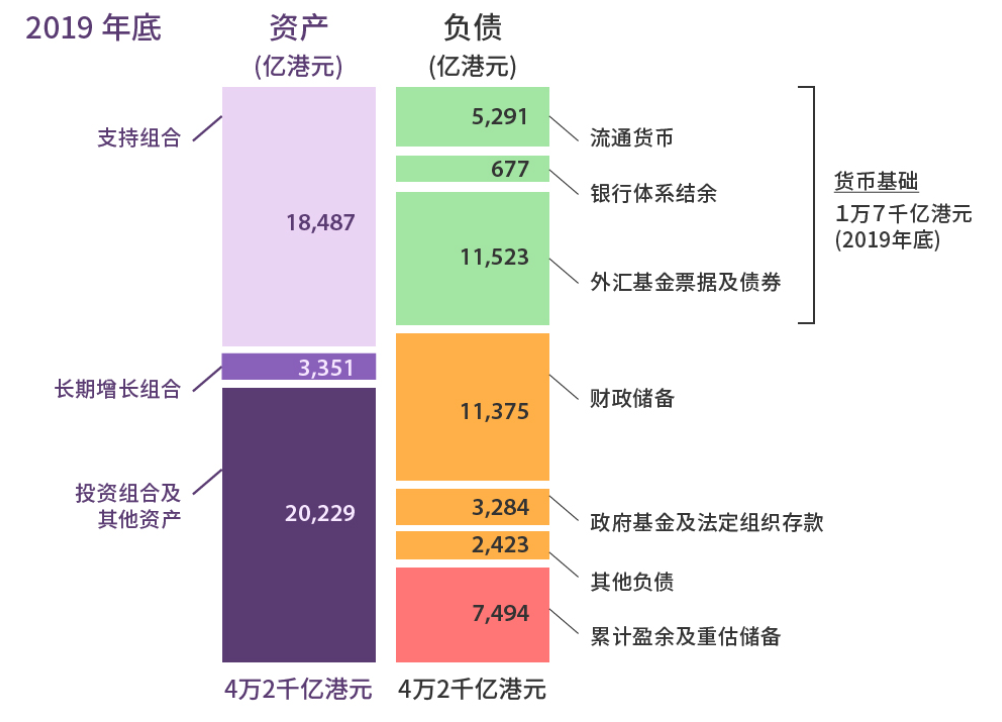

根据金管局资料,外汇基金资产分为四部分:第一是「支持组合」(backing portfolio),即「流通性极高及优质的美元资产,为货币基础提供十足支持,并用以履行联系汇率制度下的兑换保证」。第二是「投资组合」(investment portfolio),「投资于债券和股票市场(包括已发展和新兴市场经济体),以保障资产的价值及长期购买力」。2019年年终,外汇基金资产总值达4200亿港元,上述两个组合分别占44% 和48%,合共占外汇基金的绝大部分【图1】。

第三是「长期增长组合」(long-term growth portfolio),由金管局在2009年推出,「以审慎及循序渐进的方式投资私募股权及海外房地产」。第四部分是「策略性资产组合」(strategic portfolio),设立于2007年,持有特区政府因应策略性目的而购入的港交所股份。此一组合性质特殊,并无纳入评估外汇基金的投资表现之中。

【图1】2019年年终外汇基金的主要资产及负债规模

资料来源:https://www.hkma.gov.hk/chi/key-functions/reserves-management/investment-management/portfolio-segregation/(检索于2021年2月13日)

笔者认为金管局的资产组合偏向保守,虽然单就「支持组合」而言,其作用既然在于处理外汇问题,可说保守有理,但「投资组合」则不宜那么保守。从负债方面来看,只有17000亿港元是货币基础,其余包括财政储备、政府基金及法定组织存款累计盈余,以及重估储备等等。依笔者看,外汇基金不宜包括非外汇成份,否则账目不清,无助于发挥其功效。财政储备与货币无关,不宜纳入外汇基金之内,而应另设一个基金,仍可委托由金管局管理。

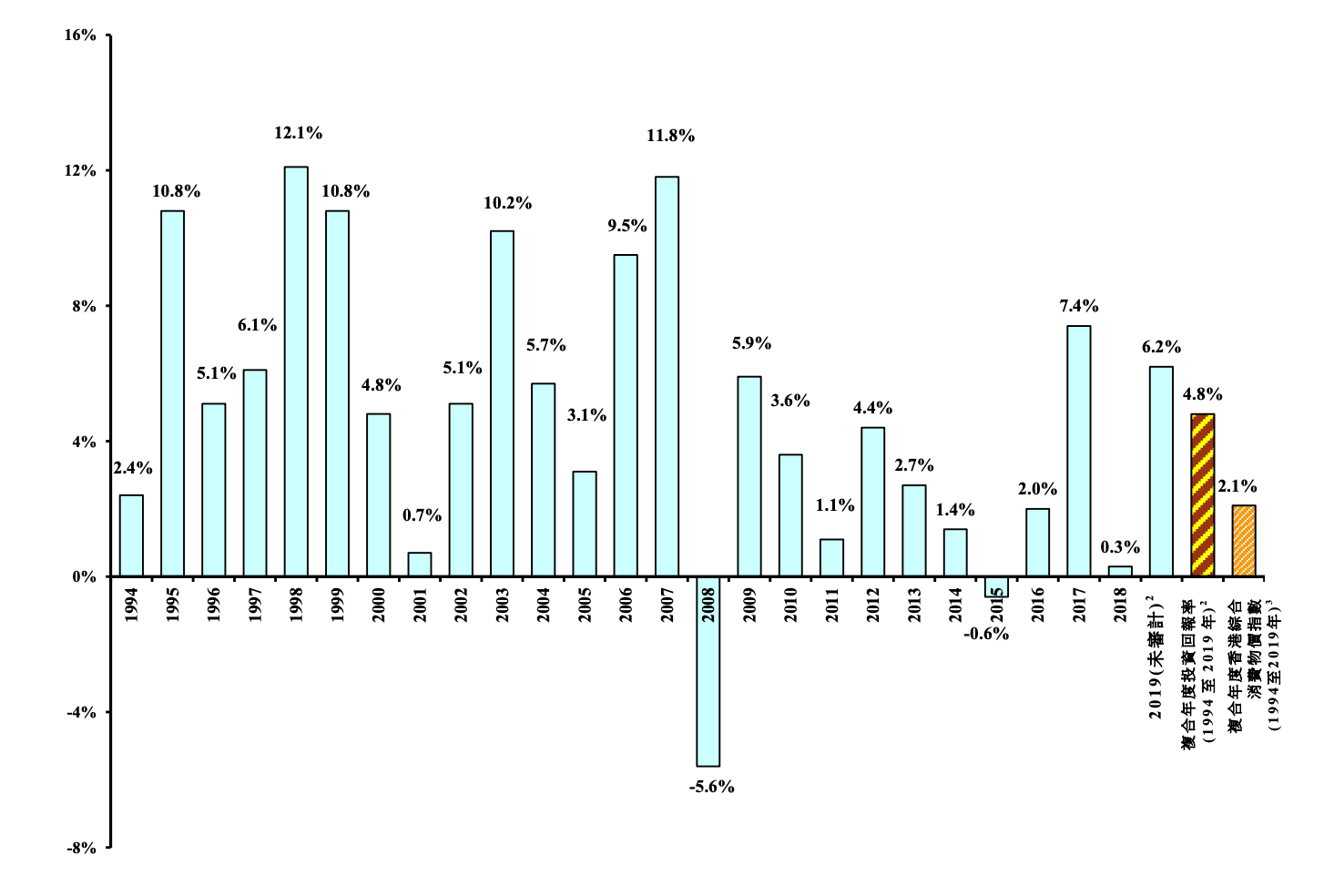

【图2】是外汇基金1994至2019年的每年表现,其中可见过去10年来的平均投资回报较上一个10年为低,更准确一点说,以2008年为分界线,就会发现之前10年(即1998至2007年)的平均年回报率为7.38%,其后10年(即2009至2018年)的平均年回报率只有2.82%。

外汇基金近年相对较弱的表现,与2008年金融海啸之后各国实行量宽政策而形成超低息环境有关,由于金管局外汇基金偏重于债券投资,债券收益率下降,导致外汇基金的整体投资表现亦下降。

【图2】1994–2019年外汇基金投资回报率(不包括策略性资产组合内的资产)

资料来源:https://www.hkma.gov.hk/media/chi/doc/key-information/press-release/2020/20200123c3a3.pdf(检索于2021年2月13日)

香港财政预算一直奉行量入为出的政策,除了特殊情况之外(如过去一年受到新冠疫情的打击),每年都有财政盈余,因而累积了庞大的储备。坊间对此的讨论,大都集中在如何降低税率,或者用各种方式派钱,鲜有论及如何把固有的财政储备好好地增值。在金融海啸发生之前(九七回归之前尤甚),美国国库债券的息率一直高企,只需买入这类国库债券,就有不错的进账;但时移世易,如今仍依赖买入此等债券的做法,未免流于消极。

特区政府就像一个有稳定的职业,过去财政纪录良好的投资者,在现时超低息环境中,只甘于将积蓄存入银行作定期存款一样。笔者认为财金官员应考虑到香港作为一大国际金融中心,现在正是时候集思广益,计划如何另设具规模而以增值为目标的主权财富基金。

赵耀华 港大经管学院副教授

(本文同时于二零二一年二月十七日载于《信报》「龙虎山下」专栏)