濒临迷失十年的反思

第二次大战过后,国际社会恢复建设;由1960至2020年间,环球经济每年增长3%以上,世界贸易增长更逾5%。观乎标普500指数,除了2018年外,在2008至2022年期间每年都录得升幅。

当前世界各地正陆续走出新冠疫情的困境,经济前景将会如何?本年1月底,国际货币基金组织在其《世界经济展望报告》中预测,未来5年环球经济平均增长率只有3%,低于1990年代以来的中期增长预测;美国经济则于本年年底陷于衰退,明年环球经济很可能大幅放缓,而逐渐步向衰退。

根据经济技术性衰退的定义,即本地生产总值(GDP)连续两个季度录得萎缩,自1945年以来发生了5次。最近两次经济衰退都源于非常具体的因素:2009年由美国次级抵押贷款市场崩溃引发;2020年则归因于新冠疫情肆虐。早于1975年和1979年全球经济衰退,同样由石油价格冲击所造成。事实上,历次衰退的主因不离商品成本或能源价格上涨。在发达经济体中,通胀必然推高借贷成本。各国央行的当务之急,是在控制通胀和降低企业借贷成本之间取得平衡,偏偏在面临衰退威胁之际,要控制价格增长而不招致重大经济损失,却是难上加难。

2023年发达经济体增长急剧放缓,令人担忧。美国GDP 的增长率将从去年2%放缓至1.4%,欧罗区的GDP增幅更从去年的3.5%下滑至0.7%。中国上半年在疫后重新开放,将是今年全球为数不多逆势走强的主要经济体,GDP增幅可望从去年的3%反弹至5.2%,可见全球经济衰退不会对所有国家造成相同打击。

年内全球经济放缓,原因何在?大致上来自四大范畴:一、供应链断裂;二、疫情期间欧美施行量化宽松政策,不停印钞令市场上资金过盛,资产价格飙升,导致通胀;加上各国持续加息,尤其是美国罕见的激进加息措施,更直接冲击经济;三、俄乌战火不断,令能源及粮食价格居高不下;四、昔日作为世界经济「火车头」的中国,因疫情封关数年,而未能减缓全球经济冲击。现时美国加息只能应付有关需求的问题,供应方面却毫无作用,是以通胀下降速度缓慢;下半年或仍须调高利率,势将影响经济增长。

虽然美国通胀已渐见放缓,但金融市场受到重创,或会严重拖慢该国今年的增长步伐。避险需求提升及高息所带来的利差交易,亦在2022年带动美汇指数创下20年来新高,至今年才逐步回稳。随着利差开始收窄,部分资金可望流向美元以外的货币。

虽然连番加息足以控制通胀,但也影响市场的购买力,企业去库存不易,且因借贷成本上升而减少投资规模,进而令GDP下降,并出现经济衰退。根据联邦储备局2022年11月会议纪录显示,受到消费者支出和世界经济放缓等影响,2023年美国陷入经济衰退的机会率上升至近50%。根据一般用作衡量经济衰退的指标,上月美国2年期与10年期政府债券殖利率利差扩大至97个基点,为1981年以来的顶峰。

短期政府债券殖利率高于长期殖利率的现象已维持约一年,在过去半世纪以来,每次出现殖利率曲线倒挂现象后的12到18个月,就会发生经济衰退。

此外,「停滞性通胀」(stagflation)也是经济衰退的现象。虽然现时在供应链缓解、需求减弱的情况下,美国通胀压力略减,但受到租金和薪金不断增长的影响,服务企业所承受的通胀压力仍大,「薪金和物价螺旋上升」(wage-pricespiral)现象更是市场大忌。若增长放缓、失业率高企,薪金却持续向上,则停滞性通胀的风险将会增加,亦成为经济衰退的判断性指标。目前最可能出现的是供应面通胀。在此情况下,劳动市场会保持强劲,但薪金则偏高,推高企业成本以及产品、服务价格,导致通胀加剧;市场需透过更进取的加息政策,以遏抑通胀。

其次较可能出现的是「消费反弹」,家庭支出及储蓄比率会高于疫情期间的水平,助长通胀之余,同时对经济增长产生正面效应。笔者预期环球经济可能实现软着陆,亦即增长出现轻微放缓,劳动市场参与率亦反弹。随着生产力增加,薪金水平不会高于供应面通胀;整体经济生产力提升,将会惠及经济增长。

美国、欧罗区和英国的政客曾经呼吁央行减慢加息步伐。然而,在通胀率仍然高于目标的环境,央行有义务继续加息,并保持较高的借贷成本。幸而美国的经济表现在2023年上半年胜于市场预期,劳动市场靠稳,意味着消费力较强,有利于经济增长。另一方面,利率依然处于5%以上水平,借贷成本不菲(如楼宇按揭),家庭将尽量控制支出,不利于经济增长。笔者认为支出减少及经济增长下降,将令美国经济在本年年底开始收缩,并且处于相对温和的衰退环境。尽管如此,届时联储局应有能力将利率降低25个基点,2024年息率有望回落至3.5%,而摆脱衰退困局。

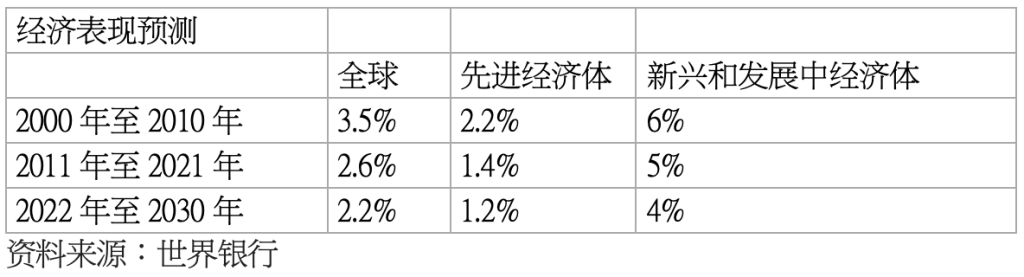

2023年3月,世界银行发表报告指出,全球经济可能将经历「迷失十年」,预测2022至2030年的潜在年均增长率为2.2%,是30年来最低;其中先进经济体年均增长率达1.2%,新兴与发展中经济体则为4%【表】。

报告分析全球经济放缓的主要原因是生产力增长疲弱,这趋势因新冠疫情和俄乌战争而加剧,生产力增长或会是2000年以来的最慢速度。生产力是收入和薪金增长的关键。全球劳动力老化是21世纪人口问题的一大挑战。在日本、南韩等快速老龄化的国家,由于缺乏年轻劳动力,已经拖累经济增长前景。在美国、中国和多个欧洲国家,愈来愈多劳动人口已届退休年龄,却缺乏年轻一代加以补充。

人口老化引发对政府预算紧缩的忧虑,法国退休制度改革方案遭到民众抵制和抗议。基于已发展国家和发展中国家人口老化,全球劳动力增长缓慢,新冠疫情造成的全球儿童学习损失预计将对人力资源造成更大拖累。不过世界银行建议,虽然全球经济增长速度正在下降,但可以透过鼓励非劳动人口工作、提高生产率和加快投资的政策加以改善。

2023年初,中国的经济表现比市场预期理想,相信能保持良好增长到年底。相比之下,大部分新兴市场正面对低增长及高利率环境的挑战。过去一年持续加息已对经济活动造成损失,预测新兴市场的增长率将由2023年的4.4%降至2024年的3.9%。不过,新兴市场的通胀率正逐步回落,央行将于下半年开始减息,借以改善2024年经济前景。

香港应对外围经济逆?的条件较邻近经济体有利,在背靠祖国融入粤港澳大湾区的同时,更应发挥「一国两制」的优势,突显经济多元化发展,从而积极引进外资。借助中国在全球经济、政治的影响力,更要加强与其他国家(尤其是东南亚、日本、南韩和中东)的贸易关系,进一步巩固香港的国际大都会地位。

謝國生博士

港大經管學院金融學首席講師

何敏淙先生

香港大學附屬學院講師

(本文同時於二零二三年七月二十六日載於《信報》「龍虎山下」專欄)