七指标预示香港经济挑战大

笔者上月在本栏撰文,开宗明义指出,透过经济时间序列,运用一目了然的图表和一致的相关理论,大大有助于解读本地经济的发展大局【注】。本文聚焦以下七大范畴:物流和运输、本地生产总值、物价、劳工市场、产业、人口结构和经济展望指标,运用图表数据分析各范畴表现和未来挑战。

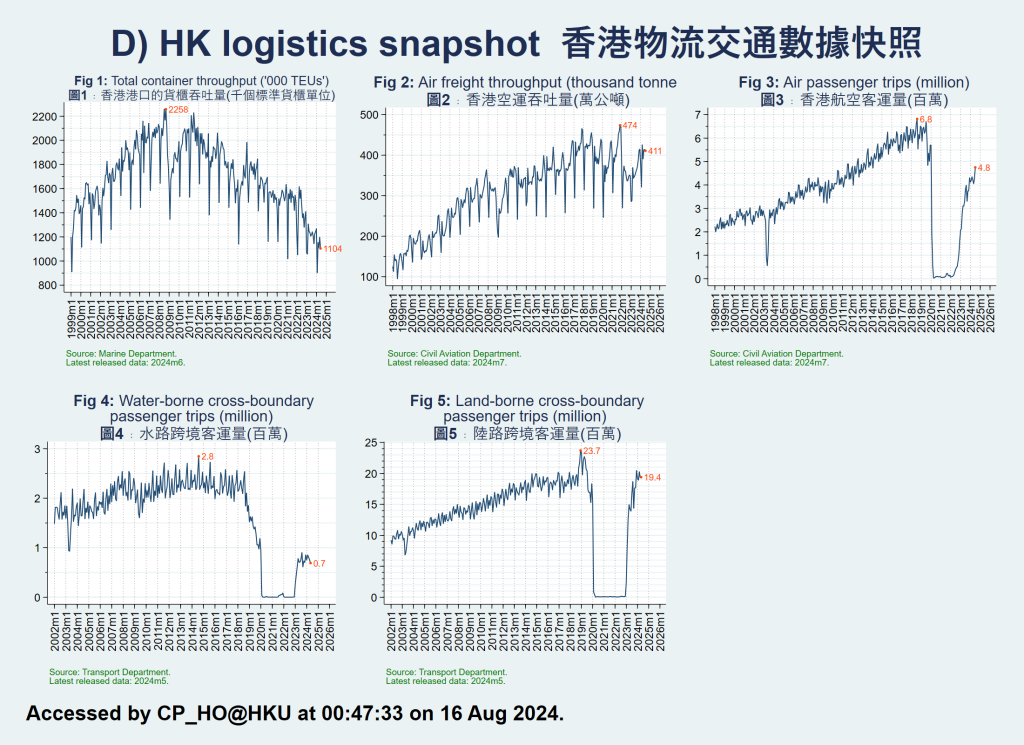

香港凭借其战略位置、天然深水港、完善的货柜运输设施,发展成世界最繁盛港口之一兼亚洲主要转运枢纽。二十一世纪初,受惠于“前店后厂”模式,香港由珠江三角洲经济区中转货物到全球市场,刺激其货柜吞吐量激增。然而,自2010年代起,由于中国内地港口的长足发展,货轮毋须再经香港中转货物至内地城市,以致本地的海运吞吐量逐渐下跌【图D1】。

空运方面,香港占尽地利,加上覆盖广阔的航空网络和首屈一指的国际机场,促进本港成为区域航空货运的重要枢纽。有赖毗邻珠三角经济区“前店后厂”之利,香港的空运吞吐量录得增长势头【图D2】。然而,近年面临邻近机场(尤其是内地)的挑战,为保持航空货运枢纽的领先地位,香港国际机场必须提高营运效率、优化货运设施、采用先进技术和加强连通性。

客运量方面,香港作为国际枢纽,航空旅行在连接香港与世界各地方面发挥关键作用,反映在航空客运量多年来的显著增长【图D3】。即便如此,新冠疫情过后,航空客运量仍有待恢复至疫前高峰水平。

香港三面环水,拥有完善的水运网络,便于连接邻近地区,促进水路跨境客运量(港澳码头尤甚)历来的增长。2018年港珠澳大桥开通,水路跨境客运量却有所放缓,在疫情过后维持于低水平【图D4】。

陆路方面,深圳湾公路大桥、广深港高铁、港珠澳大桥等基建促使香港与中国内地的陆路连结。踏入本世纪,陆路跨境客运量持续攀升,新冠疫后亦急速反弹【图D5】。

GDP稳增通胀低

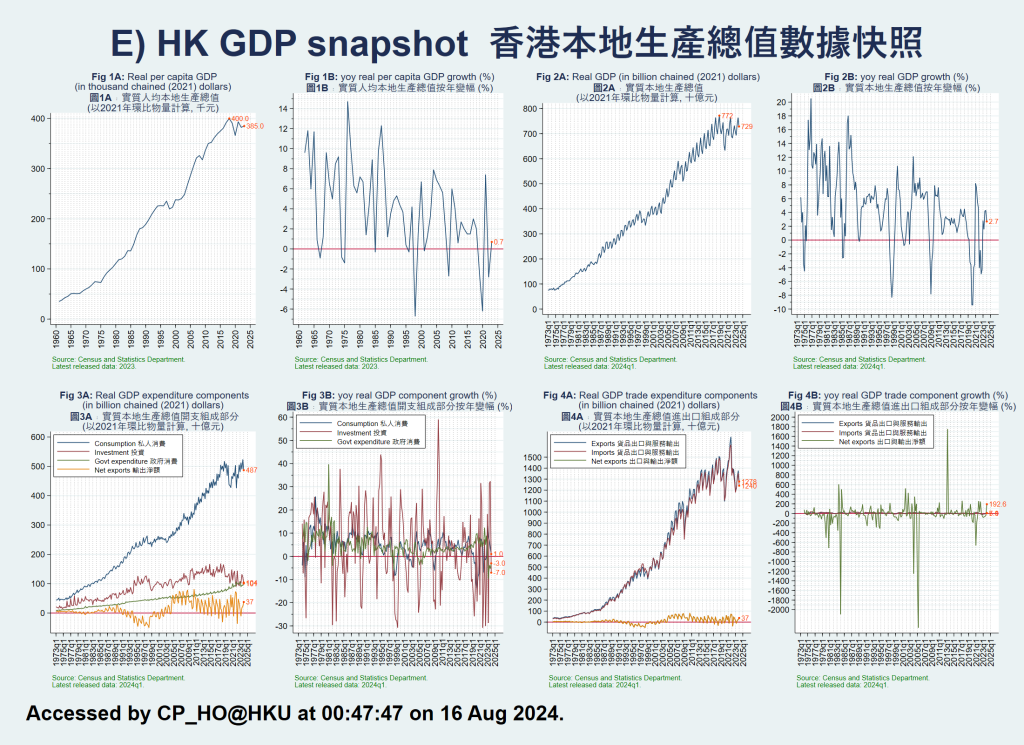

过去数十年来,生产力、劳动力和有利的营商环境,促成人均本地生产总值(GDP)长期趋升【图E】,使香港成为全球生活水平最高的地区之一。1997年后,香港的人均GDP平均按年增长约2%【图E1B】;私人消费和进出口亦反映类似GDP的发展趋势【图E3A及图E4A】。

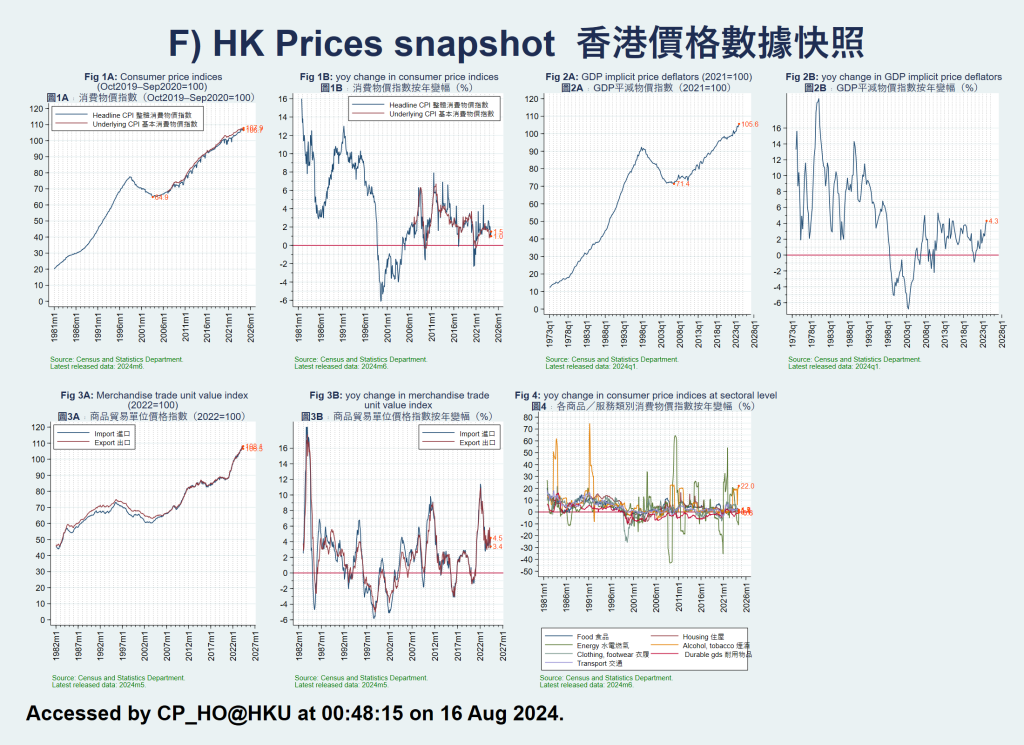

由于港元透过联系汇率制度紧贴美元,受惠于美国审慎的货币政策,本港通胀率处于低水平,兼且稳定。2010年以来,整体消费物价指数平均按月增长0.2%【图F1B】。住屋、食品、交通和水电等费用为影响整体消费物价指数的主要因素。

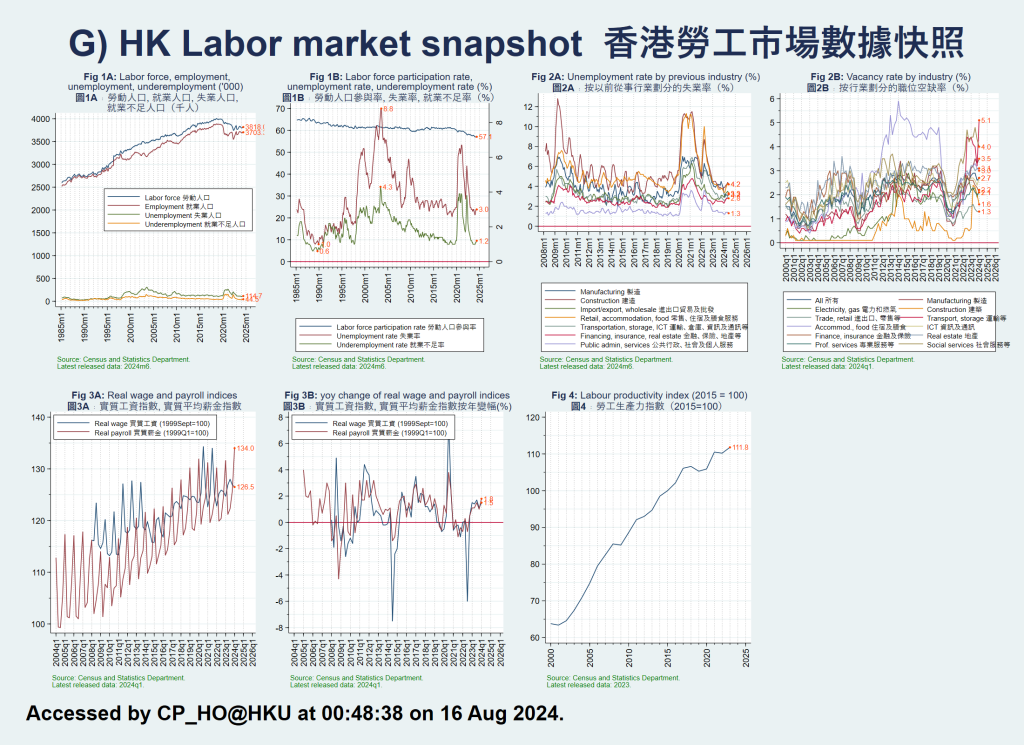

自1980年代开始,香港将经济发展的重点从制造业转向金融、物流和专业服务业,导致许多传统行业衰落,本港劳工市场需要更高教育水平和新技能的劳动力。

2010年代经济稳定,失业率和就业不足率分别维持在3%至4%和1%至2%水平,而人口老化则导致近年劳动人口参与率下降【图G2】。香港工资增长显著低于经济增长。自1999年至今,实质工资指数和实质平均薪金指数增长仅约三成【图G3A】,反观同期实质GDP增长则约有一倍。

面对以上各种趋势,香港须设法应对因人口老化引致的劳动力短缺,以及因工资增长迟缓而造成的收入不均问题;至于各项劳工福利相关议题,亦将为劳动市场带来莫大挑战。

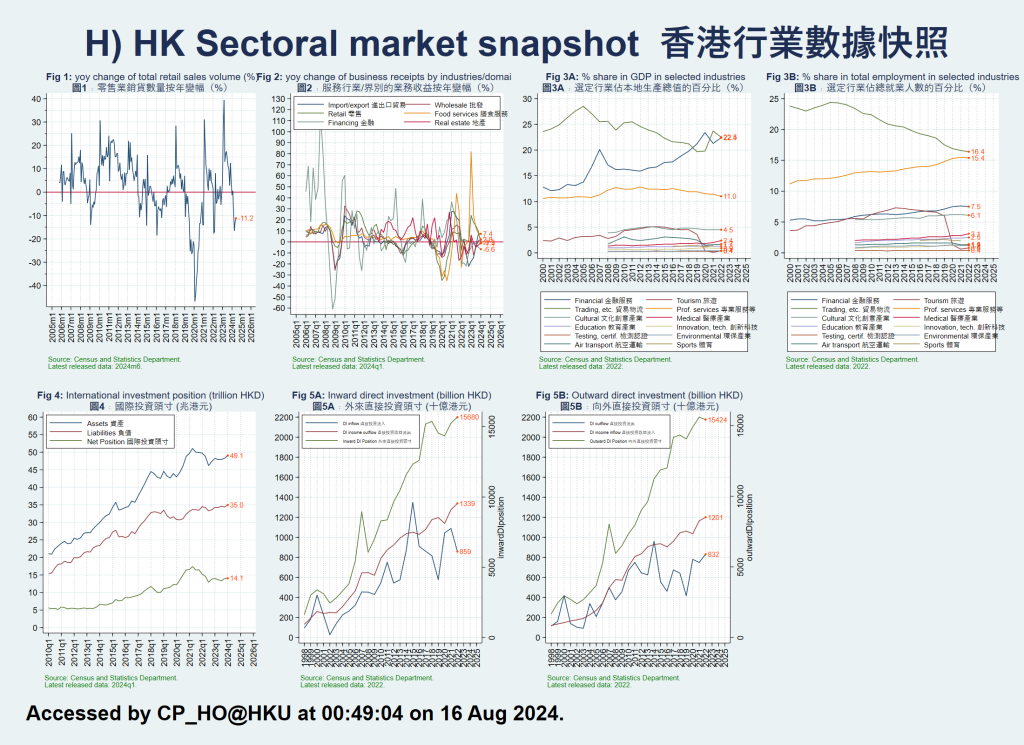

香港的“四大支柱产业”为金融服务、旅游、贸易及物流、专业及工商业支援服务。专业及工商业支援服务涵盖广泛行业,包括法律、会计、资讯科技、广告、工程、建筑设计及测量服务等。

自2010年代起,以GDP占比计算,金融服务业日趋重要。相对而言,贸易及物流业的重要性有下跌趋势;而新冠疫情重创原本只占GDP 5%的旅游业,近年来其GDP占比更大幅下降至低于1%【图H3A】。

其他行业方面,文化及创意产业发展显著,其GDP占比维持在5%左右。医疗产业、教育产业、创新及科技产业、检测及认证产业、环保产业、航空运输、体育及相关活动的GDP占比均徘徊在5%以下。

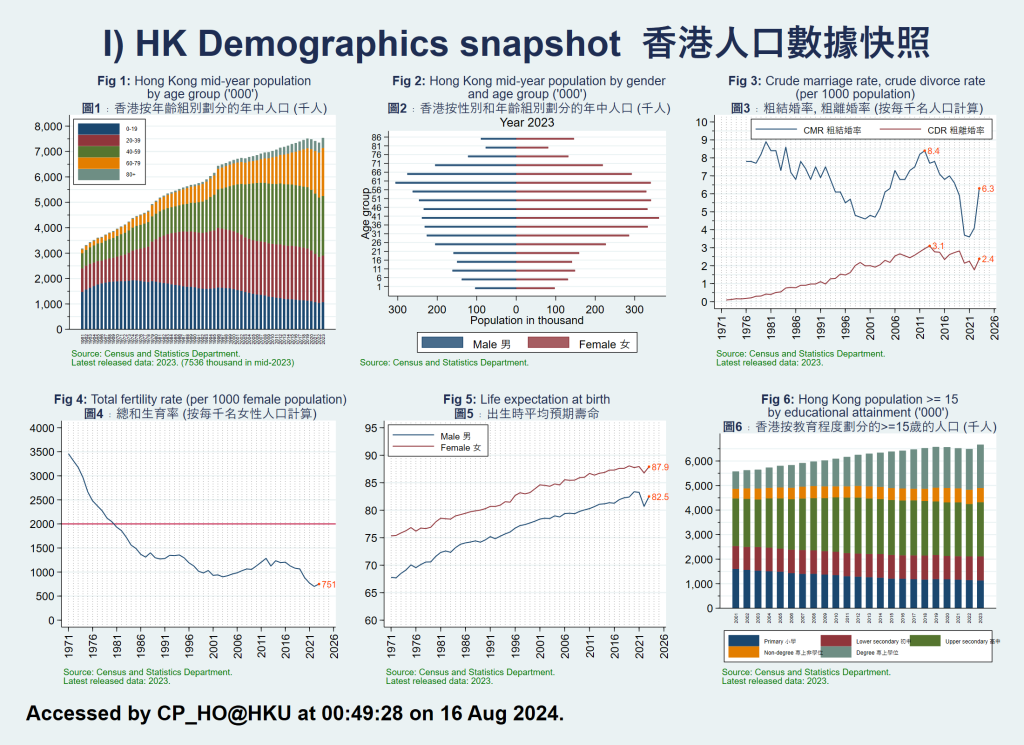

本地人口持续稳定增长,现已达750多万。作为国际金融中心,香港吸引世界各地的人才前来生活和工作。

香港是全球平均预期寿命最高的地区之一。由于医疗保健和生活水平不断改善,港人的平均预期寿命约为85岁【图I5】。由于出生率下降和预期寿命延长,人口急速老化【图I1】。另一方面,香港的整体教育水平持续提高【图I6】。

至于结婚率和离婚率,自1970年代以来,随着社会规范改变、女性教育和就业机会增加和初婚年龄提高,结婚率呈现下跌趋势;相反,离婚率则上升【图I3】,显示社会对离婚的看法和接受程度有所改变。同时,由于生活成本增加、职业压力和家庭愿景改变等因素,本港生育率大幅下降。1970年代,生育率约为每名妇女生育3.5名子女,但到2023年已跌至约0.75名子女,远低于更替水平【图I4】。

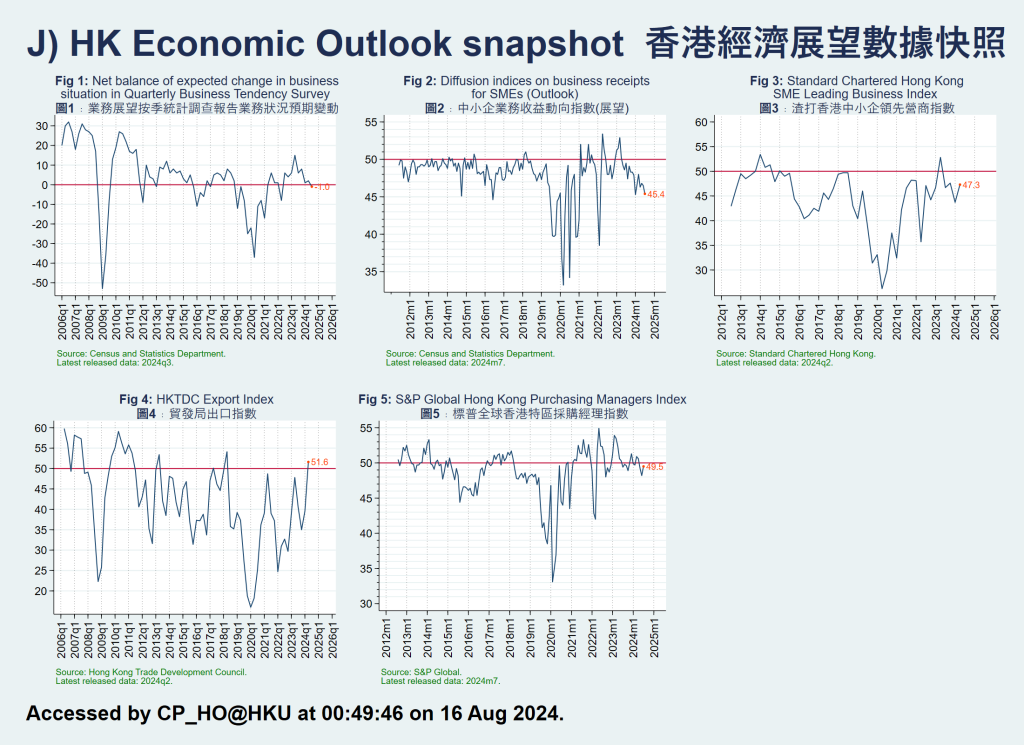

对于未来经济增长,各大机构都会定期发表不同指标供各界参考,包括以下5个追踪香港经济发展的指标。

“业务展望按季统计调查”由政府统计处负责进行,有关报告显示各行业企业的营商信心和展望,正面的指数表示前景整体乐观,负面指数则表示前景整体悲观。

政府统计处亦编制《中小型企业业务状况按月统计调查报告》,刊载中小企业务收益的动向指数,对比中小企预期未来一个月的业务情况与当前情况。指数高于50代表业务情况普遍向好,低于50则代表情况恶化。

“渣打香港中小企领先营商指数”由香港生产力促进局独立进行。作为衡量本港中小企表现的综合指数,其计算方式基于多个经济指标的加权平均;这些指标包括零售销售额、工业生产指数和出口额等。

如果指数呈现上升趋势,表示中小企的经济表现正在改善。相反,如果指数处于下降趋势,则意味着中小企的经济表现受压,可能预示经济衰退或商业环境面临不利因素。

“香港贸易发展局出口指数”评估从事出口活动的香港公司的情绪和预期。当出口指数高于50时,意味着公司整体上对未来的出口前景感到乐观,低于50则表示对前景感到悲观。

“标普全球香港采购经理指数”基于对各行业采购经理的调查,以新订单、就业人数和产出等因素反映经济表现。指数高于50表示经济活动扩张,而低于50则表示经济活动收缩。

整体而言,近年香港各行业公司(尤其是中小企)对本地营商环境和出口展望偏向审慎。这显示地缘政治导致营商环境挑战重重、内地游客消费模式改变,以及来自周边地区的竞争更趋剧烈。

【注】: 〈数据剖析香港物业市场大局〉,2024年7月17日,〈数据剖析香港金融及旅游宏观市场〉,2024年7月18日,何志培,《信报》

何志培博士

港大经管学院经济学讲师

曹曦月博士

港大经管学院经济学讲师

(本文同时于二零二四年八月二十一日载于《信报》“龙虎山下”专栏)