数据剖析香港金融及旅游宏观市场 – 下篇

过去数十年来,香港凭借优越的地理位置、对国际贸易和投资的开放、稳健的银行业、健全的监管架构、活跃的股票市场,促进了投资者和外国企业对本地金融服务的需求,推动特区发展成为国际金融中心。

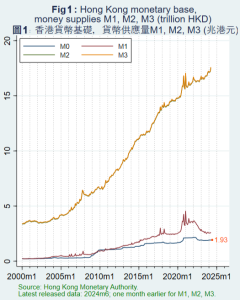

受联系汇率制度影响,香港的货币供应和利率走向大致跟随美国联邦储备局的货币政策步伐【图1】。

换句话说,为了维持港元汇率稳定,特区政府放弃了货币政策的自主权,不能以之应对经济波动和潜在资产价格的通胀风险。另外,港元兑其他货币汇率亦会跟随美元上落【图2】,从而影响进出口表现。

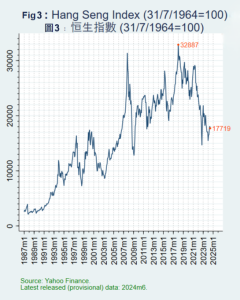

二十一世纪初,香港作为中国外来投资的主要门户,在全球一体化和跟中国内地股票市场融合的背景下,持续吸引投资者,反映在香港恒生指数、股票交易量和市值的增长趋势【图3】。

此外,香港作为国家流动资本的门户,也促进了贷款和垫款的成长。香港能为寻求国际融资的内地企业、拟投资内地的外国企业提供中介服务,有助于本港建立借贷平台和扩展跨境借贷活动。香港健全的法律架构和良好的监管环境亦增加贷款机构的信心,有助于带动贷款和垫款增长。这些金融服务支持了香港贸易、房地产和制造业等领域的发展。

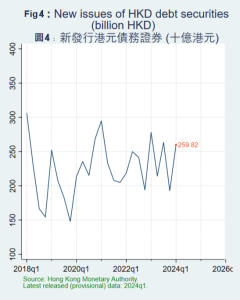

香港享有国际金融中心的地位、处于中国内地门户的战略位置,以及金融管理局和香港交易所推动债务证券市场的效用,吸引了跨国公司和金融机构等债务证券发行人和投资者,为扩张、收购、再融资等各种目的来港寻求资金,促进香港成为东南亚地区重要的债务发行中心【图4】。

不得不察的是,近年中美的地缘政治,或会影响香港作为国际金融中心的地位。本地金融市场近年经历长时间整固,尤其反映在股票市场的总市值和集资总额从相对高位显著下跌。金融业能在多大程度上作出调整、在金融科技和资产管理今后发展如何,将决定香港能否巩固并维持其领先亚洲的国际金融中心地位。

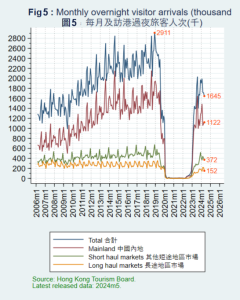

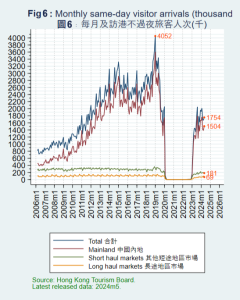

香港东西文化交汇的城市发展、完善的交通基建、作为购物天堂及国际会议展览中心的美誉,在近数十年来吸引各地休闲及商务旅客络绎而至,推动旅游业发展。这些因素都反映在访港旅客(主要是内地旅客)长期以来的上升趋势【图5及图6】。

然而,2010年代起,社交媒体的兴起使旅客更容易获取香港旅游信息和分享经验,加上邻近地区的剧烈竞争,逐渐改变访港旅客的旅游和消费模式。

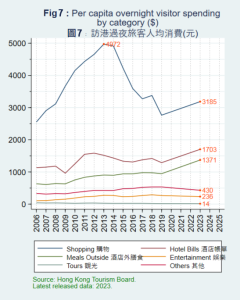

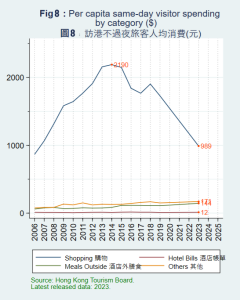

自2010年代中期起,访港旅客的人均消费开始呈现下跌趋势,其中主因在于人均购物消费的跌势【图7及图8】。

2019年的社会事件和2020年的新冠肺炎疫情重创旅游业,疫后访港旅客不论人数或人均消费均未能回复至2010年代高峰水平。

可以预期,从旅游业的形象和定位、旅游设施和服务对全球旅客的吸引度、产业政策和管理架构,以至国际政治环境方面,本地旅游业界势将面临重重挑战,若要发展重拾正轨,端赖政府和市民携手努力。

何志培博士

港大经管学院经济学讲师

(本文同时于二零二四年七月十八日载于《信报》「龙虎山下」专栏)