Tenants Purchase Scheme Helps Reduce Wealth Inequality

本年7月初,運輸及房屋局局長陳帆表示,正籌劃重推1998年首度實施的「租者置其屋計劃」(簡稱租置計劃),出售約4萬個單位,供公屋租戶購買。此消息未受太大關注,況且負面評論也較多,例如政府未有積極覓地興建公屋,反而把公屋資源私有化;陳局長於2018年底才表明過,因混合業權產生複雜的管理問題,重推租置計劃不可行,現在竟又出爾反爾。

整體置業偏低

房屋既是土地資源、住房,也是投資產業。相對於金融產品,房地產價值較難衡量。住房屬市民基本需要,如何分配有限的土地資源於不同用途上,往往在社會上備受爭議。作為投資工具,樓價隨經濟條件變化而波動。樓價大跌,業主會埋怨政府;有能力而尚未置業者,又不敢貿然入市。房價大幅上漲,業主可享財富増長效應,未置業者則抱怨樓價升至超出負擔能力,歸咎於政府。香港地少人多,房屋政策從來是直接影響民生的燙手山芋。

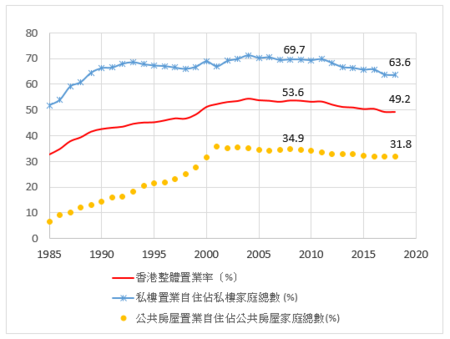

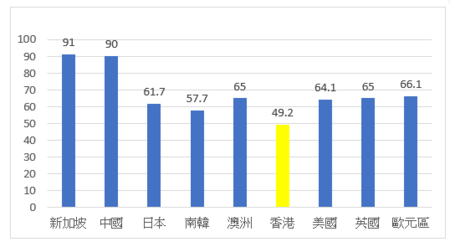

2008年金融風暴爆發,香港整體置業自住率從53.6%下降至2018年的49.2%;其中私人市場的置業率由69.7%下滑至63.6%,公共房屋則由34.9%跌至31.8%。如【圖1】所示,自住置業率在2000年後改善不大,大致上處於52%。相對於其他主要經濟體,新加坡和中國內地分別高企於91%及90%,而香港的49.2%則是眾多地區中最低(【圖2】)。雖然香港的按揭利率於2010年間減至罕見低位,但置業率卻持續下滑。這是否因市民置業意欲減低,令經濟行為受影響?

置業夢想難圓

置業雖是許多人的重要人生目標,但選擇租賃或購買物業並無劃一準則,取捨因素包括婚姻狀況、財政負擔能力以及投資取向。社會文化方面,置業乃置富之道,無樓一族常被稱為「無殼蝸牛」,反映置業能力某程度上亦視為社會地位象徵。

自2010年起,置業率走勢一直向下,目前已跌至18年來新低,主因有三:(1)整體房屋供應落後於需求;(2)為打擊熱錢湧港炒賣房地產,政府曾推出一系列印花稅措施(如額外印花稅);(3)金管局收緊銀行按揭成數。

2018年5月,香港中文大學香港亞太研究所就市民對置業態度的意見調查,結果發現18歲以上受訪者中,有75%認為置業需要作出許多犧牲(如推遲結婚);超過67%則認為要安居,就要有自置物業;高於53%認為置業乃人生重要目標。由此可見,置業是大部分市民的願景。

可惜對許多年青人來說,置業目標已遙不可及,因而被迫放棄。住屋問題嚴重影響他們的人生規劃以及生活質素。久而久之,年青人對社會的認同與歸屬感只會每況愈下。

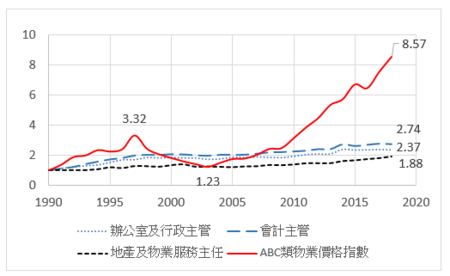

置業困難,可從監督及技術工人的月薪及私人住宅樓價的升幅可知。辦公室及行政主管的平均月薪由1990年的9,938元漲至2018年的23,559元,增幅為2.37倍(【圖3】),平均每年加薪3.13%。同期樓價升幅為8.57倍,平均每年升值8%。在2018年底,新界區ABC類私人住宅的平均呎價為$12,982,400平方呎單位的樓價超過519萬,以7成按揭計算,3成首期已超過155萬。

假設一個年青行政主管,每月節衣縮食,把月薪23,559元的一半儲起做首期,從下【表】可見,若未來樓價零增長,那麼2027年便可達標。若未來樓價每年升幅3.13%,則要到2031年才可置業。若樓價增長比工資快,置業希望頓變渺茫;年青人缺乏政府政策的協助,實在難望置業。

【表】 私人儲蓄與私人樓宇價格對照

| 年份 | 每年儲蓄總額 | 新界A類私人住宅單位的按揭首期(樓價3成) | ||

|---|---|---|---|---|

| 樓價每年升幅 0% | 樓價每年升幅 3.13% | 樓價每年升幅 6% | ||

| 2018 | 141,354 | 1,557,876 | 1,557,876 | 1,557,876 |

| 2019 | 287,132 | 1,557,876 | 1,606,638 | 1,651,349 |

| 2027 | 1,630,180 | 1,557,876 | 2,055,881 | 2,631,999 |

| 2031 | 2,436,561 | 2,325,617 | 3,322,838 | |

| 2049 | 7,591,867 | 9,484,506 |

貧富差距主因

根據特區政府的統計資料,2017年生活於貧窮線下的家庭共594,000戶,涉及貧窮人口超過137萬,貧窮率達20.1%,是自2010年以來最高水平。經過政府的福利政策介入後,貧窮家庭數目下降至308,000,而貧窮人口則下調至72萬,但貧窮率仍超過10%。

導致貧富差距問題持續擴大的一大因素,大概與置業相關。例如香港的A類私人住宅單位(即實用面積少於400平方呎),2018 年底的平均呎價為17,500元,單位樓價即為700萬,7成按揭。假設某君30歲,有210萬元儲蓄,買樓的按揭供款與租樓的租金相若,那麼置業與否對其財富增長有何影響?

物業估價處的資料顯示,A類住宅價格從1998到2018年每年升幅為6.17%,而從2008到2018年每年升幅則是12.2%。按升值6.17%的保守估計,30年後到60歲退休,今天700萬元的物業到其時的價值應為4,200萬元。假若現在不置業,把原本置業首期的210萬元用作投資,假設低風險投資回報為每年2%,30年後可以累積到380萬元。若投資於風險較高的股票市場,以恒生指數從1998到2018年每年回報為5%計算,30年後的股票市值則為910萬元。置業相對於不置業情況下兩種投資方式,財富差距分別為11倍和4.6倍。

私人住宅租金和工資的走勢,則可反映普羅大眾的租金壓力。從1997到2007年,私樓租金平均每年增長2.46%,而行政主管、會計主管及物業服務主任的月薪平均每年分別只上升1.57%、1.55%及1.91%。2008至2018年,租金每年平均增長6.55%,而上述三類職位工資分別只有2.45%、2.25%及3.49%的增長;足見工資升幅落後於租金。租金只是消費開支,並不會累積財富。置業的按揭供款部分可視為利息支出,部分則為強迫性儲蓄,令財富增長。若將上述有儲蓄者與草根階層互比,顯見貧富懸殊日趨嚴重。

不過,置業某程度上也難免經濟和價格波動的風險。舉例來說,從1997年亞洲金融風暴到2003年香港爆發非典型肺炎期間,負資產住宅按揭貸款宗數超過10萬;但長線而言,物業回報始終凌駕短期風險。

租置計劃效益

提升置業率可助長經濟效益和創造就業機會,原因是業主會更樂意為居所添置家具電器,同時裝修,有關活動都會為經濟上行帶來乘數效應。

租置計劃讓公屋租戶以低廉價錢購買現居單位,可以釋放更多勞動力,有利於低收入家庭脫貧。香港大學經濟學講座教授及黃乾亨黃英豪基金教授(政治經濟學)王于漸教授近期發表有關租置計劃對勞動市場影響的硏究,文章指出2001至2016年租置計劃住戶中,適齡工作(18至64歲)男性和女性的勞動參與率,相對純出租公屋屋邨住戶分別平均高出0.8%和1.6%;同期男女失業率則分別下降0.5%和0.1%。文中數據分析顯示,「租置計劃屋邨的適齡工作男女居民,都錄得顯著較高勞動參與率和較低失業率」。

總括而言,提升置業率帶來的社會效益遠超純經濟效益。美國有研究發現,相對於租戶,業主一般願意在物業管理、維修等方面多作投資,通過改善居住環境以提升物業市值。硏究亦發現,在擁有大量置業人士的社區,犯罪率和毒品問題嚴重程度會較低。有待更新加入硏究論點的是,業主住戶的子女學業成績會較好,原因是隨着樓價上升,財富效應有助提升孩子的學習條件。置業也可加強住戶對社區的歸屬感,從而減少反社會行為。

特首林鄭月娥在2017年《施政報告》中已提出四個房屋政策元素,其中第二個是「以置業為主導,讓市民安居,樂以香港為家,政府會致力建立置業階梯,為不同收入的家庭重燃置業希望」。近期政府重推租置計劃,正配合此一承諾。房屋問題繋於土地供應,而未發展土地超過7成位於新界,相信政府會致力覓地建屋;但礙於近來社會動盪情況愈演愈烈,恐怕任何新政策難免遇到立法會及民間團體的龐大阻力。為今之計,政府在施政方面應先易後難,故此租置計劃值得支持。

【圖3】月薪及物業價格指數升幅

注釋:【圖1】,【圖2】,【圖3】,工資,樓價和租金資料皆出自香港政府統計處。

謝國生博士

香港大學經濟及工商管理學院金融學首席講師、新界鄉議局當然執行委員

(本文同時於二零一九年八月十四日載於《信報》「龍虎山下」專欄)