美国财困难纾 前景堪虞

美国总统竞选正进行得如火如荼,共和党候选人特朗普历来主张减税、增加军事支出及实施经济刺激措施,势将大大提高政府财政开支。另一边厢,民主党的贺锦丽主张扩大社会计划,增加对基础设施的投资,推动经济刺激计划;虽然主张加税,但若没有相应的收入增长,政府的债台只会愈来愈高。

过去5年,美国政府的财赤持续超过一万亿美元趋势,其债务水平居世界前列,两位候选人却未视之为优先事项,令人不禁怀疑,美国经济前景是否已受制于债务炸弹,而使“西降”之说应验?

在评估任何国家的财务状况时,必须了解债务是政府在任何特定时间点的总欠款,而赤字则指政府入不敷支,以致国债增加。财政赤字和债务通常与本地生产总值(GDP)对照,因为GDP是衡量一个国家还债能力的粗略指标。

美国经济学家莱因哈特(Carmen Reinhart)和罗格夫(Kenneth Rogoff)收集了来自国际货币基金组织、世界银行和经济合作与发展组织从1946年至2009年的数据,对44个国家进行研究,发现政府债务比率与经济增长有重要的负面相关性。在发达经济体和新兴经济体之中,债务对GDP比率超过90%的国家,其中位增长率相对负担较轻的经济体低约1.5%,平均增长率则低近3%之多。

至于政府的年度财赤对GDP的比率持续超过3%,都会令许多经济学家和国际机构感到担忧。以欧盟为例,其于1997年制定的“稳定与增长公约”(Stability and Growth Pact),旨在通过监督和限制成员国的预算赤字及公债水平,以维持财政稳定和促进经济增长,规定成员国的年度预算赤字不得超过其GDP的3%,而公债对GDP的比率应维持在60%以下。若采用此一准则来衡量美国财赤、债务居高不下的现况,难免令不少有识之士对其未来经济发展忧心忡忡。

受到近10年接近零利率和低债务成本的催化,政府债务不断上升是全球性问题。2023年6月,美国总统拜登签署国会通过的《财政责任法案》,暂停了31.4万亿美元的债务上限,直到2025年1月为止。今年年初,联邦政府整体债务为33万亿美元,其中约28万亿美元由公众持有。

【图1】显示,2023年公债与GDP的比率接近100%,总债务已超过120%,是自二战结束时103%以来的最高水平;但亦曾因强劲的经济增长和财政盈馀,在1974年降至23%。2001年克林顿总统离任时,该比率为32.8%,此后美国连续23年出现财赤。

事实上,目前债务对GDP的比率近乎100%不一定是问题,棘手的是日后的上升趋势。国会预算办公室(CBO)预测,此比率将于2034年达116%,2054年更将升至163%。持续下去,对美国的长远经济肯定会构成掣肘。

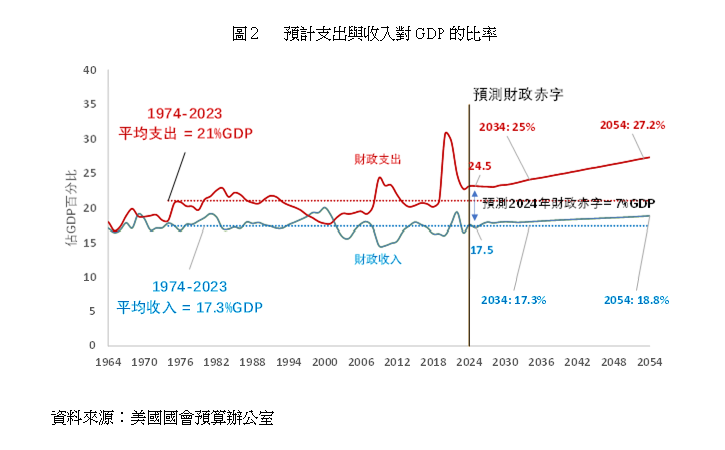

今年6月,CBO将2024年度财赤预测上调4000多亿美元,达到2万亿美元,对GDP的比率为7%【图2】。新冠疫情形成史上最大赤字,2020年为3.13万亿美元,2021年为2.78万亿美元,对GDP的比率分别为14.7%和11.8%。

根据CBO的数据,美国财政赤字节节上升:1990年代平均为1380亿美元,2000年代为3180亿美元,2010年代为8290亿美元,2020年代更高达2.23万亿美元。过去3年的庞大赤字在一个经济增长、失业率低、国防开支平稳的环境下产生,CBO认为这些赤字属结构性,2025年至2034年期间的累计赤字,料将高企于22.1万亿美元水平。

近期财赤源自高开支。自1974年以来,收入平均占GDP的17.3%,支出比率则平均约为21%,导致年均赤字对GDP的比率介乎3%与4%之间。同期,收入保持在近乎长期平均水平。现时支出对GDP的比率约为24%,CBO预计未来10年将保持在高水平,并于2034年接近25%,财赤对GDP比率则达7.7%。

为了弥补近2万亿美元的收支缺口,必须加税和节流双管齐下。按美国税务局最新的2021年数据,首5%的高收入富裕阶层缴交税款占所得税近三分之二,首25%的收入阶层缴交近90%的总税款,而最低收入阶层则有半数仅缴纳2.3%的总税款。由此可见,加税须具针对性,亦不应使经济投资失去动力。

特朗普在任总统时通过的《2017年减税与就业法案》,削减了个人所得税和企业税。法案中不小部分将在2025年年底到期。假设不会延期,CBO预测未来10年累计财赤22.1万亿美元,但若延期,则会再增加4万亿美元。

拜登总统已承诺不会对年收入低于40万美元的家庭(占总数95%)加税,却有意向馀下的5%加税,以应付2017年法案一旦延长所需。然而欧洲的经验反映,加征富人税藉以平衡政府收支效果成疑。

美国政府财政开支目前有80%属强制性,如社会保障、医疗保健就是首两项最大开支;只有20%属可自由支配,例如国防、教育。排除国防一环,真正可自由支配的开支约7500亿美元。当前65岁及以上的人口占比达18%,以致社保和医疗的年度支出有增无已。近20多年来,此两大项的开支未经国会审查,但预计在10年内同样面临资金耗尽的危机,要紧缩开支谈何容易。

高债务水平令联邦政府的利息成本上升,目前已成为政府第三大开支,平均利息成本对GDP的比率超过3%。CBO预测10年后的利息成本将达1.7万亿美元,影响其他政府机构的运作之馀,部分福利计划难免受到波及。

众所周知,美国国债是全球最大的债券资产类别,在金融体系中的角色举足轻重。财政部每年须把现有债务重新融资约三分之一,加上还须资助现行赤字,因此拍卖国债未必奏效,偶有闪失,更足以动摇整个发行市场的信心。美国国债已被标准普尔和惠誉下调评级;外国投资者拥有约25%的美国债务,因而或会施压,要求美国改变财政政策。例如在1990年代中期,就曾经有“债券义和团”(bond vigilantes)迫使克林顿总统在其最后任期内实现4次预算盈馀。

国际结算银行亦在其全球经济报告中警告,债务水平上升使各国政府面临类似2022年英国所经历的危机,当时投资者突然对英国国债敬而远之,导致借贷成本急剧上升,货币贬值,并使股市陷入混乱。

归根究柢,高财赤的可持续性系于经济增长率、利率、整体债务水平及货币稳定性。然而,在“东升西降”的形势之下,美国国力是否足以支撑无限量的债务扩张,当是下届政府需要面对的一大难关。

参考资料:

- Annual Economic Report 2024, Bank of International Settlements

- Budget and Economic Outlook, Congressional Budget Office 2024

谢国生博士

港大经管学院金融学首席讲师、新界乡议局当然执行委员

(本文同时于二零二四年九月十八日载于《信报》“龙虎山下”专栏)