一年之计 复兴经济

冠状病毒病疫情初期,一众经济学家预测,2020年全球将陷入1930年代大萧条以来最严重衰退,但后来则修订为与2007至2009年金融海啸情况相若。例如根据2020年5月《华尔街日报》的调查,美国经济学家普遍预测,同年美国经济将收缩6.6%,属大萧条以来之最;联邦储备局官员随于6月预测,收缩幅度为6.5% 。

但到9月,联储局则将经济收缩率下调至3.7%;随着新冠疫苗陆续面世及美国总统大选尘埃落定,12月再次修订收缩幅度为2.4%,远低于金融海啸结束时4.3%的水平。 12月27日,美国国会通过2.3万亿美元的《新冠病毒援助、救济和经济安全法案》,提供9000亿美元刺激性援助,同时为截至2021年9月30日为止联邦政府财政年度提供1.4万亿美元资金。事实上,全球多国去年都采取了相类的扩张性财政政策,预计有关政策方向在2021年仍会持续。

2021年伊始,国际货币基金组织发布的最新一期《世界经济展望》,预测本年环球经济增长为5.5%,较去年10月预测上调0.3个百分点。刺激增长措施固然重要,但如要复苏稳健,还须管理好疫情,并有赖国际贸易周期反弹的助力。

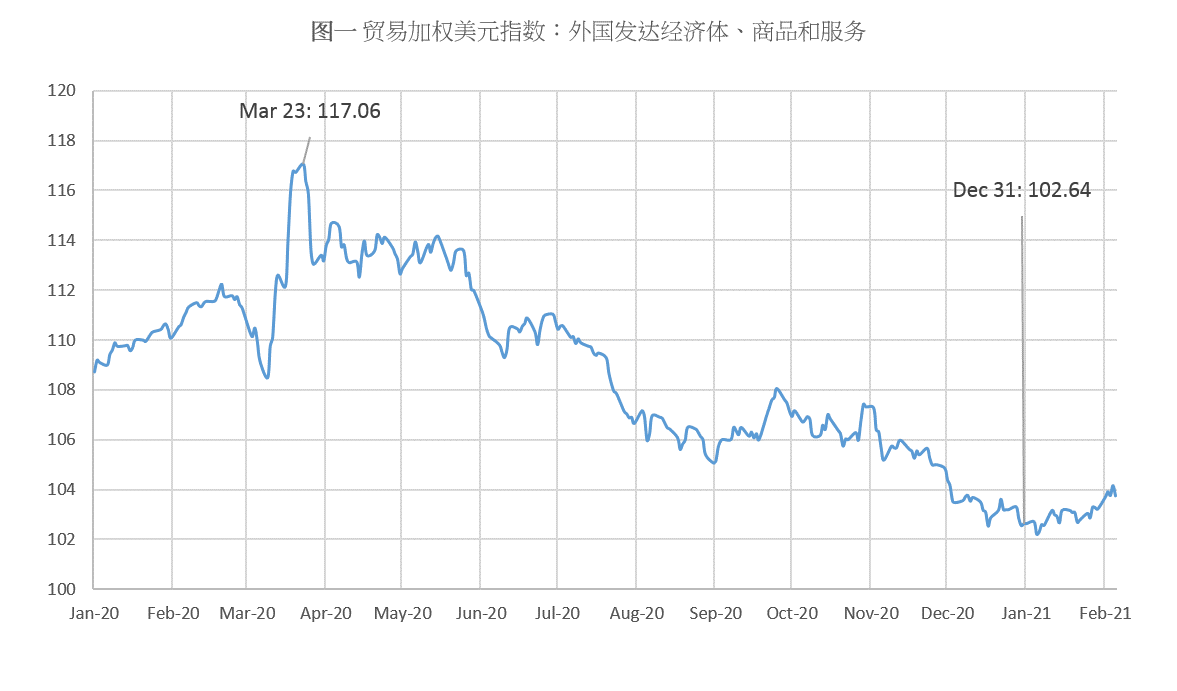

自2020年3月中至年终,美元对一篮子贸易加权货币的汇率从117下跌至102.6,短短8个月间跌幅超过12%,处于过去两年多的最低水平【图1】。美元与主要货币的利率差异在疫情期间也大幅缩小。

美元走弱虽可提升美国出口的竞争力,但同时会因进口商品较昂贵而输入通胀。美元持续走弱的因素不外三项:第一,有效疫苗面世并在各国广泛接种,有助减轻疫灾对经济造成的不确定性及风险,而美元作为避险货币的作用减低,则导致美元需求下跌。第二,美国针对公共卫生危机及经济衰退提供了非常积极的扩张性货币及财政开支政策,大大增加了货币供应。第三,美国仍受财政预算和贸易的双重赤字困扰。

因此,预期美元今年将继续偏软,对该国经济来说无疑是一项利好因素,对全球经济也有积极作用。原因是多数大宗商品(如石油)以美元计价,美元走弱将使一些商品价格下降。此外,全球尤其是新兴经济体的债务,由于大部分以美元借入,偿还债务成本也会随之降低。

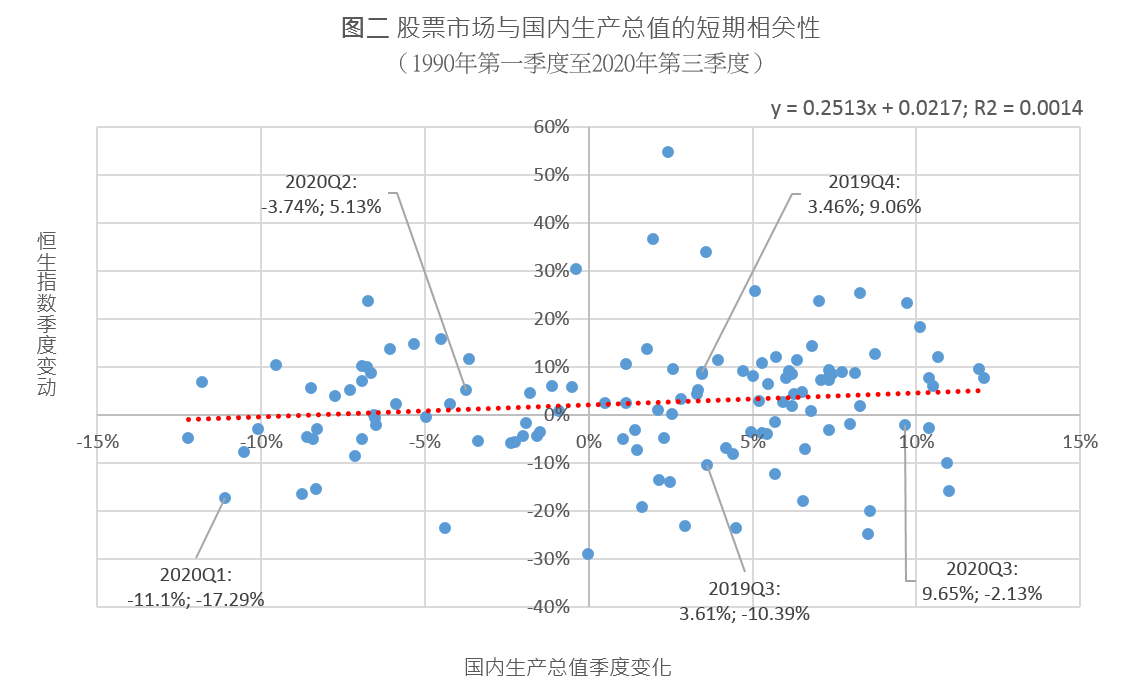

去年投资市场出现一个有趣现象,就是各国经济因疫情而萎缩之际,股票市场反而持续上扬。观乎股市主要反映预期中的经济表现,短期而言,与经济实况的相关性却甚低。以恒生指数和香港特区经济为例,从【图2】可见两者在30年的相关性一直并不稳定。

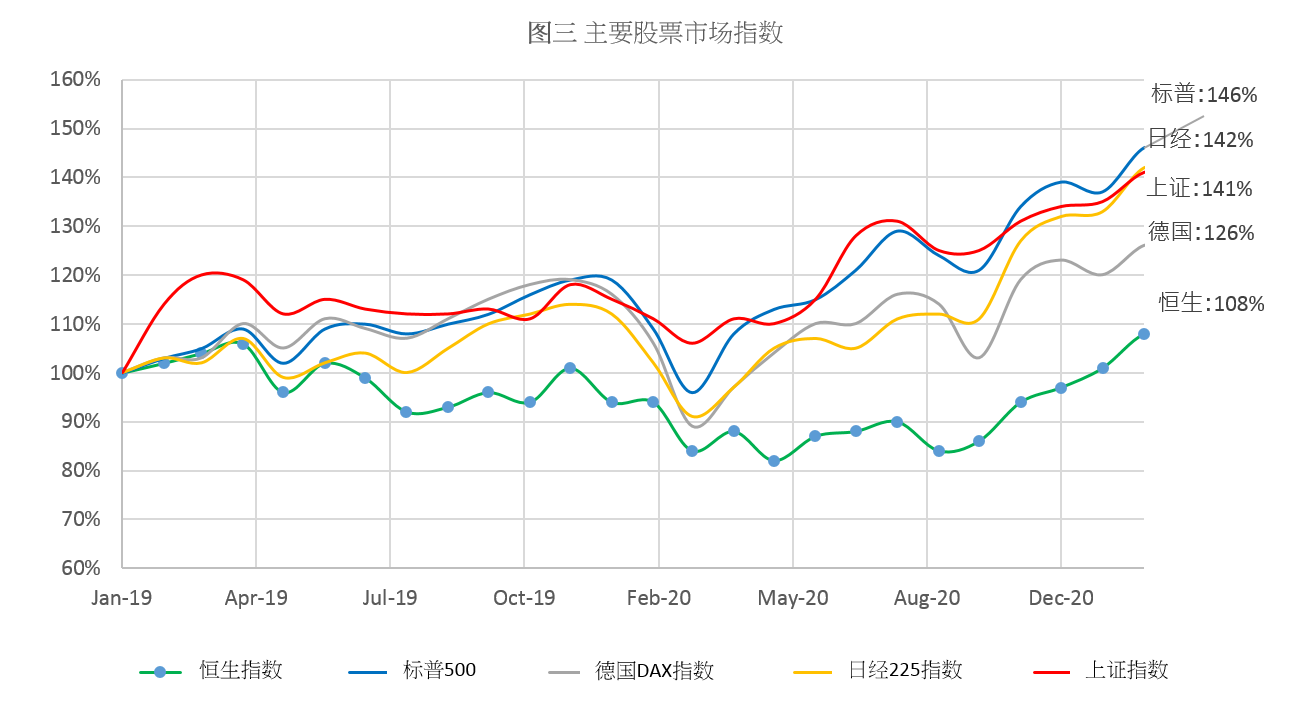

2021年2月初,各大股市表现已胜过去年1月冠状病毒病尚未蔓延全球之时。从2019年1月至2021年1月,标普500指数的两年回报是46%,日经指数为42%,上证指数为41%,德国DAX为26%,而恒生指数则只有8%【图3】。其实从2019年第一季度起,恒生指数已落后于环球大市,突显出香港内部争拗和社会动荡的影响。

经济复苏的曙光

大多数经济体预期要到2021年中后期,方能恢复到疫前的实质本地生产总值水平,失业率则维持在平均线上。因此,尽管实施进取的刺激措施,继续扩张,亦会在较后时间才呈现通胀压力。经济合作与发展组织曾预测,37个发达国家在2020年内的经济收缩为5.5%,全球经济增长则下调4.2%。衰退困境近百年一遇,令人忧虑。

拜登政府上场刚过1个月,美国能否在世界经济重拾领军地位,驱动各国迈向经济复苏,仍是未知之数。反观中国因能有效控制疫情,生产力和经济活动恢复得最快。国家统计局公布的多项数据显示,2020年中期国内经济已呈现V形反弹,5月份消费物价指数按年上涨2.4%。加上国内国外双循环的经济策略,中国经济可谓一枝独秀,有望带领全球经济向上。

聚焦本港,根据特区政府统计处在上月底发布2020年的本地生产总值(GDP)估计数字,第四季较上年同期实质下跌3%,全年GDP则按年实质下跌6.1% 【注1】。政府去年先后推出多项纾困措施,总值逾3000亿元,以致财政储备降至约8000亿元,相当于政府13至14个月的经常开支,接近2003年「沙士」后的水平。预料财政刺激方案将逐步撤除;为减轻财政压力,政府亦应设法开源。

按统计处资料,失业率由2019年12月的3.7%飙升至2020年第四季的6.6%,失业人数超过24万;2020年10月至2021年1月,失业率更达7%,失业人数25.3万,创16年来新高。劳工及福利局局长罗致光估计本年第一季失业率或会升至7.2%才见顶,这将低于2003年8.5%的顶峰;失业率预计在下半年经济好转后才会回落。

另一方面,贫穷问题持续恶化。统计处指出,2019年香港整体的贫穷人口为149万,比2018年增加了9万,贫穷率由20.4%升至21.4%。纵使这或与人口高龄化有关,但2016至2018年间,青年贫穷率却连续3年录得升幅,为数90100人,占总贫穷人口8.8%。

放眼国际社会,欧美政府纷纷实施低利率量宽政策,不排除会产生资产泡沫爆破而触发金融危机,加上保护主义和单边主义乘势兴起,国际贸易和投资大幅萎缩,全球经济、科技、政治均面临巨变。

环球经济短期内能否避免衰退,取决于以下因素:疫情的冲击会否持续下去?各经济体能否重建供应链以改善世界贸易?疫情会否结构性削弱劳工市场或对经济需求造成永久结构性损失?

当前中国经济已由高速增长阶段转向高质量发展阶段,在国内国际双循环策略下,香港经济复苏则取决于以下几个因素。当新冠疫苗广泛接种后,预期经济可快速恢复,市民消费可望弹力反弹。健康码及检疫措施若能全面落实,则可望在第二季末至第三季初与内地重新通关,而令零售及服务行业复苏。经济重拾正轨有助特区政府解决贫富悬殊等老大难问题,正如笔者在本栏为文分析 【注2】,政府必须重建置业阶梯,以改善社会不均现象。

经历两年来内外交困,虽然外资未有明显撤离香港的迹象,但西方国家以至邻国如新加坡,均锐意吸纳香港的人才、技术和资金。虽然本地的简单低税制、自由营商环境、完善的司法制度,仍然是吸引外资留港的重要元素,但特区政府不可掉以轻心。资金能否自由进出,也是外来投资者的重要考虑因素,毕竟国际金融中心定位取决于「信心」二字。如何巩固跨国企业和国际投资者对香港作为亚洲国际都会的信心,实乃特区政府当务之急。

资料来源:Trade Weighted U.S. Dollar Index: Broad, Goods and Services (DTWEXBGS) | FRED | St. Louis Fed(检索于2021年2月16日)

资料来源:^HSI 30,792.85 148.12 0.48% : HANG SENG INDEX – Yahoo Finance(检索于2021年2月16日)

资料来源:Yahoo Finance – Stock Market Live, Quotes, Business & Finance News(检索于2021年2月16日)

注1: 2020年第四季及全年本地生产总值及选定主要开支组成部分的预先估计数字按年

注2:2020年1月29日〈新年新象 逆境自强〉,2019年10月23日〈重建置业阶梯 收窄贫富差距〉,谢国生,《信报》

谢国生 港大经管学院金融学首席讲师、新界乡议局当然执行委员

(本文同时于二零二一年二月二十四日载于《信报》「龙虎山下」专栏。)