财赤当务急 发债双刃剑

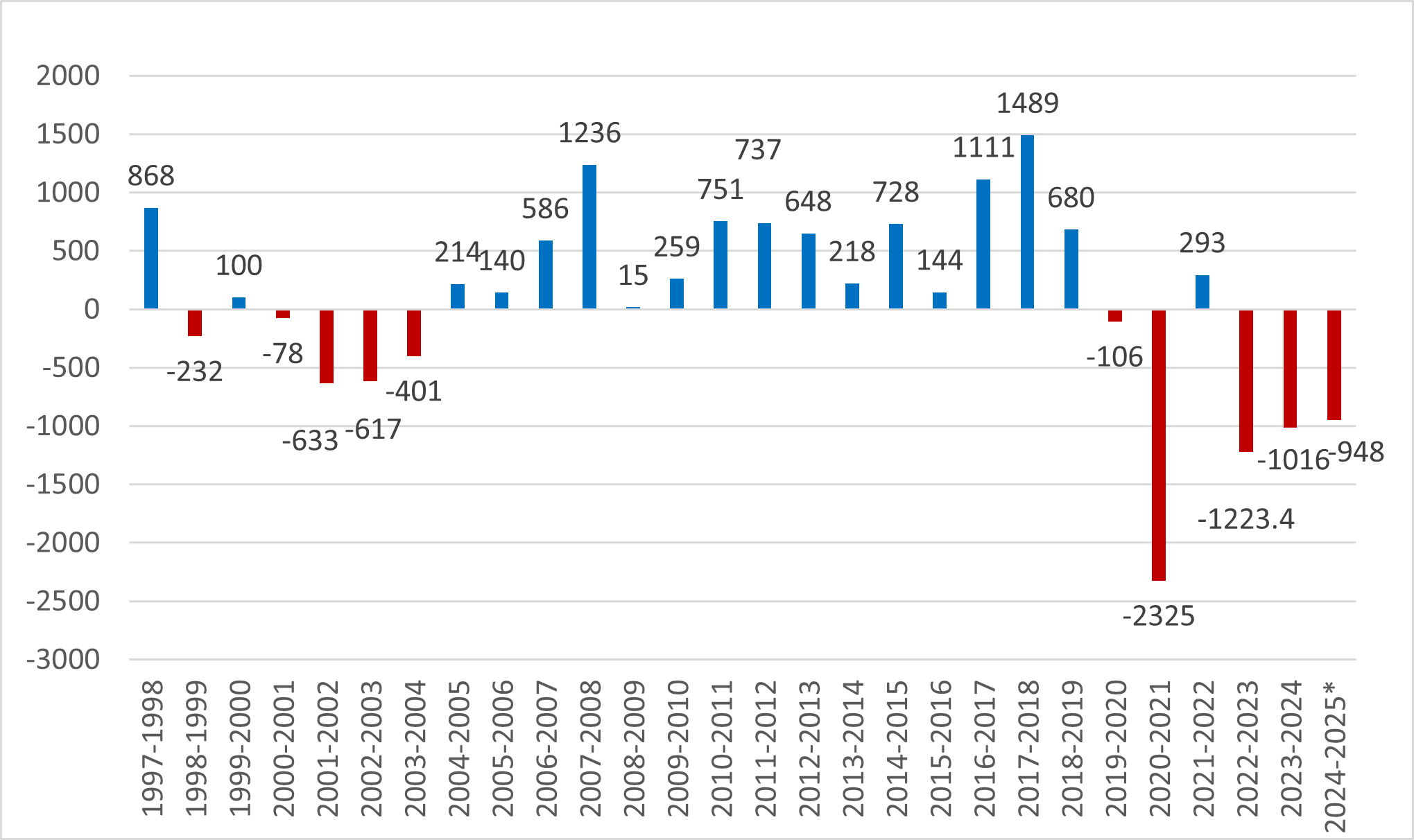

特区政府近6个财政年度中,有5个出现赤字,累计超过5千亿元【图】。面对此一难题,财政司司长将于本月底发表新一份《财政预算案》,有何妙策可以应付?

2024–2025年度首8个月的赤字为1,432亿元(已包括发行债券收入);罗兵咸永道估算全年赤字为948亿元,而财政储备将下降至6,398亿元,相当于约10个月政府开支,属有记录以来最低水平,最高峰曾达28个月水平。若公共财政继续入不敷支,并无措施出台扭转趋势,估算未来4年赤字亦将居高不下。政府必须尽快全面检讨支出,同时在管理财政及其对公众的影响之间小心取得平衡。

图 香港特区政府的财政状况

(亿港元)

资料来源:香港特区政府库务署

政府近年推出银色和绿色债券,并积极增幅以应对财赤。去年2月陈茂波发表预算案时,提出2024年度将发债1200亿元,其中零售部分为700亿元(500亿元为银色债券、200亿元为绿色债券及基础建设债券)。当时讯息非常清晰,500亿元银债与基建债计划无关。

发售银债旨在为本港长者提供回报稳定的投资产品,虽没有二手市场,但投资者可以在债券到期前让政府提前赎回。值得留意的是,2024年9月根据基础建设债券框架发行的第九批银色债券,首度将债券资金用于基建工程。政府认为可更好地管理大型基建所需现金流,令惠及经济民生的项目早日落成。预计2028–29年度,债务对本地生产总值比率介乎9%至13%。

过去发行的银色债券均由金融管理局(金管局)负责投资,如去年投资回报有5.5%,稍高于银债息率,政府不能偿还债券的机会极微,但本财政年度开始,却直接将银债的资金用于政府公务工程,投资回报变得复杂,风险比以前高。纵使目前政府违约的机会不大,然而随着发行债券的金额倍数扩大,风险也会大增。无独有偶,目前银色债券的发行额度正与财赤增加而同步扩大。例如2020–21年度财政赤字2,325亿元,银债就从此前每年发行30亿元跃升至240亿元,以致表面上录得盈馀294亿元。

回溯政府在2016年首次发行银债,目标之一是协助长者抵抗通胀,但近年本港通胀偏低,如2023年的通胀率只是1.7%。除了发行首年,银债息率一直高于通胀率,尤其是2021年的通胀率仅为0.6%,银债息率却达3.5%;认购量又由最初5手大增至去年21手,难免有以公帑补贴长者投资回报之嫌。笔者认为,公帑理应集中支援最需要照顾的弱势长者。银债推出已近10年,究竟如何能达到当年推广长者投资市场的本意,值得深思。

绿色债券是政府可持续债券计划的重要组成部份,为应对气候变化、转型至低碳经济体等理念的绿色项目融资,反映了香港与绿色债券市场的国际标准接轨。本年度预算案列出,绿色债券计划与基础建设债券计划的合共借款上限为5千亿元,全部拨入基本工程储备基金。根据预算案的中期估算,政府2025–26年度可转亏为盈,盈馀63.3亿元,但若扣除发债收支,则至2027–28年度才会录得盈馀约141亿元。

银债在2020年起发行规模由30亿元增加至150亿元,翌年更倍增至300亿元;同一时间在特区政府帐目中来自债券发行的净收益,由2019–20年度首次有63亿元年收入,随后两年倍增至193亿元及291亿元,可见认购银债金额全数拨入财政储备。上年度银债发行额达550亿元新高,并同时发行绿色债券,以致债券净收入高达716亿元。显而易见,没有这笔庞大收入,就会录得1,700亿元财赤,而非只是1千亿元。政府不应将各类债券所募集的资金视为收入,更不应在同年将债款花掉,公众才得以了解财赤的严峻程度。

新一批银债集资不再放在外汇基金投资,意味着政府潜在收入减少,财赤亦会比预期多,加上卖地收入减少,财政储备恐怕更快耗尽,政府有必要及早设法开源节流。金管局称,未来会继续按基础建设债券框架发行银债,或就合适基建项目发行绿债,视乎届时的公共项目而定。在财政储备将要跌穿6千亿元的情况下,发行基建债券融资不能单靠储备作支持,发债成本应与基建项目回报挂勾,但基建投资属长远性质,北部都会区、交椅洲人工岛发展谈不上何时能提供收益,恐怕融资成本将远高于发行银债的息率。政府应详加解说,以释公众疑虑。

结构性赤字其实有好有坏,例如美国列根时代减税所引发的财政不平衡,在不同程度上有助于经济结构提升和改革。相反,日本的结构性财赤更关乎经济政策出现问题,特区政府应引以为鉴,设法推出减低支出、提升收入的政策,否则单靠发债度日,难免有债务危机。政府亦需考虑,持续性发债会否影响金融市场的稳健性及评级。香港一如新加坡和挪威,是世界上极少數拥有积累财政储备的经济体,然而透过开源节流来削减财赤,实在谈何容易!经济不景时开征新税,必然备受社会反对,甚至因被视为有违简单税制的优良传统,结果得不偿失。至于削减公共开支,则会遇到既得利益者的阻力。教育、医疗、社会福利开支,极其量只有望冻结增长。

另一烫手山芋是公务员薪酬。笔者不建议公务员全面减薪,因每每引致私人机构效法,亦会进一步受到打击消费者和投资者信心,而影响疫后经济复苏。当然,现时19万名公务员的庞大架构中,可删减部分职位以便节流。政府不妨带头推动人工智能,提升工作效率,此举更能释出正面讯息。发债以外,政府亦可考虑下调股票印花税的税率,吸引更多资金流入股市,并制定吸引高端消费游客的政策,以收开源之效。

财政赤字令特区政府忽略或搁置长远的策略,无疑是非常危险的倾向。政府的本能反应是削减开支、增加收入。归根究柢,解决方案还需依赖经济增长。本港经济的核心问题,在于地产市道崩溃之后,缺乏新的火車头和增长动力。这既属地产泡沫的后遗症,也是外在环境(特别是中国因素)出现重大转变使然。根据金管局的研究报告,香港的潜在本地生产总值增长率从1980年代初的8%,跌至1998至2000年的3.5% 至4%,反观南韩、中国台湾及新加坡的增幅却达4%至6%。

香港经济因疫情低迷,疫后经济复苏缓慢,并失去发展方向。国内城市冒起,更迅速动摇香港的自信。特区的生产性投资、效率及人力资源质素,整体难以令人樂观,加上供求错配,这座城市的潜在增长率正逐渐下降。这必然影响政府财政收入的稳健性(revenue buoyancy)。由于开支方面出现名义刚性(nominal rigidity),财政赤字便会惡化,单以削减开支、增加收入的传统方法來平衡财赤,就难以奏效。除非能显著地提高生产效率,否则财政赤字只会挥之不去,更可能引致惡性循环。如何令经济发展有所创新,重拾增长动力,才是关键所在。

参考资料

Jiming Ha and Cynthia Leung. “Estimating Hong Kong’s Output Gap and Its Impact on Inflation.” HKMA Research Memorandum, November 2001.

(本文同时于二零二五年二月五日载于《信报》“龙虎山下”专栏)