俄乌之战对全球经济的冲击

一反传统国际关系「现实主义」(Realism)的理论,俄罗斯总统普京出其不意,向乌克兰发动战争,此一惊世决策顿成2022年首只黑天鹅。

正当西方各国领导人都忙于应对新冠肺炎疫情、供应链断裂、通货膨胀等问题,普京若能速战速决降服乌国,即可大振俄国声威。但乌克兰总统泽连斯基擅打公关战,西方领袖看风使舵,顺势制裁俄罗斯,力度之大,以及乌国军队和志愿军顽强抵抗,一切都在普京的意料之外。因应战局发展,下文将聚焦全球经济中受俄乌冲突影响的几个范畴,逐一阐释。

俄罗斯不但是世界最大天然气生产国、第三大石油生产国, 以及各种原材料、稀有金属及气体(如氖和钯是制造半导体的必要成份)的供应国,与乌克兰合共出口全球30%的小麦,乌克兰本身是全球第四大玉米出口国,所以西方的制裁和俄罗斯的反制裁势必在短中期内推高能源、原材料、金属和粮食价格,进一步增加全球的通胀压力,延缓经济复苏。自2月24日开战以来,原油价格已升近三成至周三的每桶129美元,为2008年后新高;小麦及玉米的期货价格分别升超过40%及18%;天然气价格在各国亦创历史新高,在欧洲曾一度飙涨超过79%。

观乎欧盟国家近40%的天然气和25%的石油来自俄罗斯(匈牙利、捷克进口俄罗斯天然气更逾九成),原油及天然气价格飙升对她们的影响自然最大。欧洲央行预计,俄乌战争将令欧罗区通胀在年底徘徊在4%以上水平。天然气配给若减少10% ,或会使欧罗区本地生产总值(GDP)下降0.7%;若40%来自俄罗斯的供应悉数中断,欧罗区将失去近3%的GDP。有鉴于此,笔者认为欧洲央行应会把年初预计的加息推迟。

至于美国,虽然只有大约8%的原油及成品油从俄罗斯进口,但由于石油市场全球一体化,加上国务卿布林肯本周初正积极考虑联同欧洲盟友禁止从俄罗斯进口石油,故市场可以预期油价会持续上升。消费意欲和企业投资信心将会受到影响,增加经济下行风险。

根据联邦公开市场委员会会议纪录,联储局每逢地缘政治风险出现严重不确定性时(如911恐怖袭击),往往会推迟重大政策决定。虽然联储局主席鲍威尔日前表示,俄乌战争「高度不确定」的经济影响未足以令该局放弃紧缩政策。联储局将继续支持在3月会议上加息25个基点,但已远较市场原先预期的50个基点为低。市场亦预期,战事或把美国3月份总体通胀率推至9%,到年底仍会徘徊在6%。制裁俄罗斯所带来的负面经济影响将拖累美国经济增长,并提高经济滞胀的可能性。

另一方面,多间投资银行及研究机构推算俄国今年将损失7%至10%的GDP,短期内对部分行业的影响则可能较大,欧美、日本、南韩等国已禁制含高科技技术及零部件的产品出口俄国。其他国家如中国企业,若其产品中含有来自制裁国公司的高端技术或在生产过程中投入超过某限度,大概也会跟从西方国家的相关制裁措施。跨国企业如埃克森美孚、苹果公司、宜家家俬、Netflix、Visa等纷纷靠边站,暂停甚至退出在俄罗斯的业务。

由于俄罗斯经济只占全球经济3%,在贸易方面对大部分国家(包括中国)的直接经济影响相信不大。但能源及食品价格上涨,依赖这类进口的国家(如南韩、印度、土耳其)将受到较严重的负面经济冲击;而依赖这类出口的国家(如沙地阿拉伯、印尼、马来西亚、智利、巴西等)则可在短期内受惠。但假使全球通胀持续削弱消费意欲,录得出口盈余的国家也终会受损,而粮食价格高涨更可导致贫穷人口出现饥荒问题。

在西方国家制裁下,俄罗斯主要银行及企业被禁用环球银行金融电讯协会(简称SWIFT)的国际支付系统。俄国亦有1.6万亿美元的海外资产(包括6300多亿美元的外汇储备)遭冻结,而其资金要进入欧美金融市场也受到限制【注】。由于俄罗斯的海外资产不少,在西方严厉的金融制裁下,将继续对全球各金融市场造成震荡。欧洲的股票市场已从最高位平均下调20%。

对俄罗斯而言,虽然其金融实力自2014年吞并克里米亚后增强不少,但这次西方的金融制裁手段更全面及严厉,重创俄国经济之余,也令俄罗斯卢布自开战以来下跌超过三成。在伦敦上市的俄罗斯公司股价至今更平均下跌96%,多间公司甚至被下令暂停交易。

俄罗斯最大银行Sberbank的欧洲子公司正面临破产,可能无法偿还到期债务。全球俄罗斯保险金额最高前3名的银行都在欧盟,以金额计意大利253亿美元、法国252亿美元、奥地利175亿美元。而根据彭博行业研究,法国兴业银行、意大利裕信银行、奥地利瑞福森银行在俄罗斯贷款较高。裕信银行的俄罗斯资产达23亿欧罗,占该银行总资产3.7%,而瑞福森银行税后净利更有高达30%来自俄罗斯分行。

卢布的大幅波动有机会增加汇兑风险,令银行蒙受巨额损失。以外币计价的俄罗斯债券评级大幅下调,加上俄罗斯股票、债券、货币大幅贬值,势将打击持有俄罗斯资产的欧洲银行。在最坏的情况下,一旦俄罗斯银行在欧罗区的子公司破产,更将对区内有关银行的流动性造成冲击,令疫症大流行后经济复苏雪上加霜。

不确定性向来是投资者的大忌,短期地缘冲突对大型资产的整体走势影响较小,而战争爆发初期,短期内风险情绪低迷,利好避险资产,加上通胀上升,市场对黄金、美元和日圆等避险资产的需求将会增加。随着外资撤离新兴市场以及联储局将在今年多次加息,新兴市场股票、债券和外汇价格所受的冲击势必加剧。

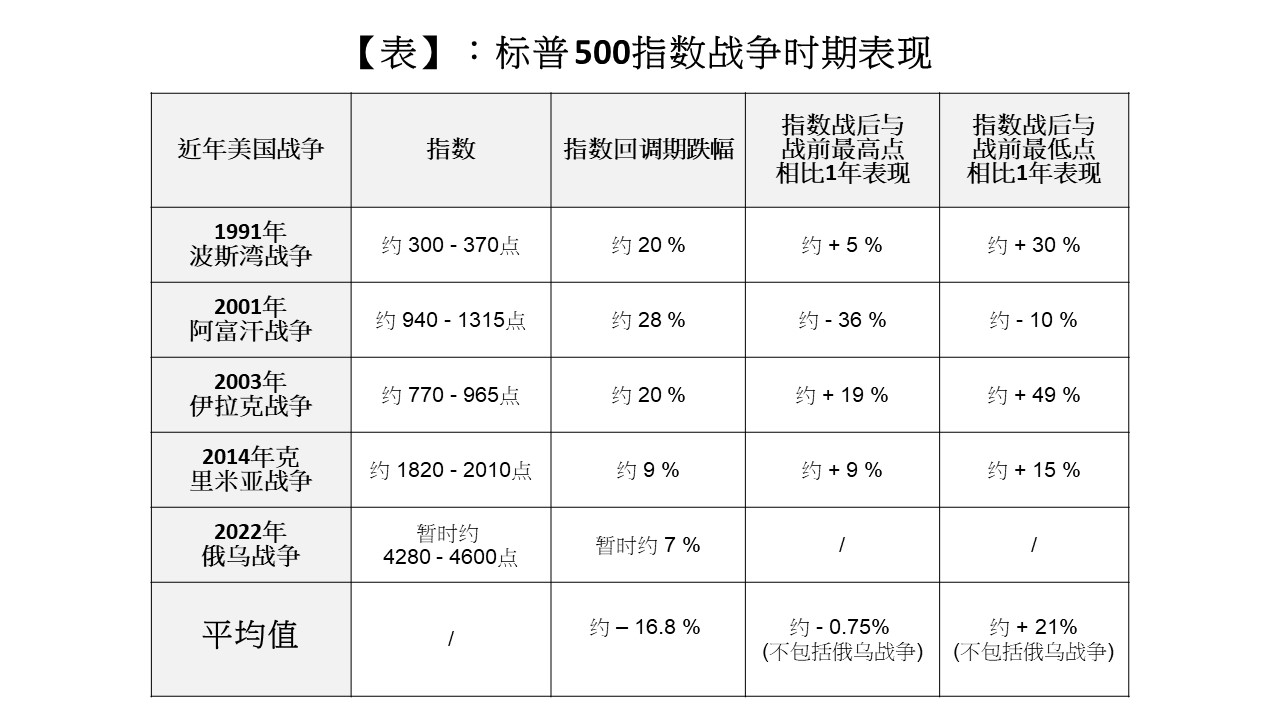

综观历史,在战争开始时,各国股市一般都会短期下行【表】,但市场的长期走势终会回归基本面的价值。

资料来源: 笔者自行计算

面对震动国际社会的俄乌战争,中国一方面支持俄罗斯提出的重要国家安全主张和反对外部势力破坏两国共同周边地区安全稳定。但在商贸方面,欧美及亚洲盟友对中国的重要性却又远超俄罗斯。以2021年为例,中国对欧美的出口总额超过一万亿美元,而对俄罗斯出口仅值约680亿美元。为免西方对俄制裁殃及池鱼,中国各大银行及企业都应选择明哲保身。

一如欧洲作为能源进口国,中国亦依赖俄罗斯的能源供应;俄罗斯则依赖中国出口汽车零件及通讯设备等高科技产品。

正在北京举行的两会,基于「稳」字当头,将会有经济刺激政策出台。中国内地中长期增长动力正从人口红利转向金融周期以至科技创新,俄罗斯被剔除于欧美系统后,相信会在经济上更亲近中国,届时会更多使用国内一直推动的人民币跨境支付系统(CIPS),增加利用人民币作融资和贸易,为了分散外汇储备配置,并加大其现时只占整体外汇储备13%的人民币资产,这一切都有助人民币国际化。

</a >【注】:Gian Maria Milesi-Ferretti (2022) “Russia’s external position: Does financial autarky protect against sanctions?” Peterson Institute of International Economics Manuscript. https://www.brookings.edu/blog/up-front/2022/03/03/russias-external-position-does-financial-autarky-protect-against-sanctions/

邓希炜教授

港大经管学院经济学教授、香港经济及商业策略研究所副总监

林康圣

港大经管学院导师、香港经济及商业策略研究所附属研究员

(本文同时于二零二二年三月九日载于《信报》「龙虎山下」专栏)