Yield Curve Inversion and Economic Recession

收益率曲線與經濟衰退預測

經濟學在解釋人類行為方面有嚴謹的理論框架,但經濟學對預測經濟的演變、特別是經濟衰退的來臨則乏善足陳。有諮詢公司的研究員統計過,自1988年起在不同國家出現過的469次衰退中,國際貨幣基金只有111次能在當年春季,成功預測到經濟衰退。

英女皇詰問道出學者後知後覺

2008年底金融風暴剛發生後,英女皇伊利沙伯二世在出席倫敦政治經濟學院新廈落成的典禮上,詢問在場學者為何沒有人預測到金融風暴和經濟衰退的來臨。這一問,通過媒介報道,頓時令經濟學者相當尷尬。有人曾挖苦地說,經濟學者是到明天才會了解昨天對今天的預測為何沒有出現的專家。

預測經濟衰退有種種困難,包括資訊不完整、滯後以及研究員難以掌握市場預期的迅速變化。預測衰退什麼時候出現已不容易,遑論預測衰退的深度和維持多久。此外,雖然經濟衰退一般理解為經濟活動收縮,但不同國家對衰退的定義略有差別。一般把本地生產總值連續兩季下降定義為經濟衰退,但這只是概括的理解。美國的經濟週期分界線是由學術機構 National Bureau of Economic Research (NBER)來界定,並非美國政府部門。NBER參考的數據,除了本地生產總值外,還有就業、工業生產、和批發零售業的數據。所以本地生產總值連續兩季下跌的年份不一定被界定為經濟衰退;相反,也有被定為經濟衰退的年份,並沒有出現連續兩季生產總值下跌的情況。歐元區的經濟週期劃分也是由學術機構 (Centre for Economic Policy Research,CEPR) 而非政府部門來界定,但CEPR所參考的數據與NBER略有不同。

在預測經濟衰退的各項領先經濟指標中,有一個相對比較可靠的,就是收益率曲線的斜度。收益率曲線是指風險結構相同的債券收益率按年期長短列出,如各種短期長期的政府債券。一般而言,債券年期愈長,將來的情況愈不清楚,因此長債券需要多付利息(溢價)以吸引投資者,所以長息會高於短息,收益率曲線會向上傾斜。但如果長息低於短息,這條曲線便會下斜或倒掛,成為經濟衰退將會出現的明顯指標。

從利率預期的角度看,長息隱含著對將來短息的預期。收益率曲線倒掛,代表著市場預期將來利率會下調。這可以是因為將會有經濟衰退導致央行減息,或因為衰退導致經濟活動及資金需求減少。因此,收益率曲線倒掛可能反映出經濟衰退將至的憂慮。

由於收益率曲線很多時候並非全線下斜,所以倒掛現象是否出現或程度多少,要視乎比較什麼年期的債券。一般的比較會以10年期作為長期債券,而以2年期或3個月期作為短期債券。10年期債券收益率減去3 個月期債券收益率的利差一般來說是正值。當這個利差減少至負值時,收益率曲線便起碼在這部分倒掛。

金融機構、特別是銀行的一個主要功能是資產轉化。銀行從存戶手中獲得的存款 大多數是短期存款,而用這些款項借出去的大多是較長期的貸款。因此,利率倒掛若維持較長時間,會減少銀行的利潤和存貸活動。這或許是收益率曲線倒掛與經濟衰退的一個比較直接的關係。美國聯儲局有長期調查銀行的貸款情況,發現每當收益率曲線倒掛的時候,便會有相當多銀行提高對客戶貸款的準則。

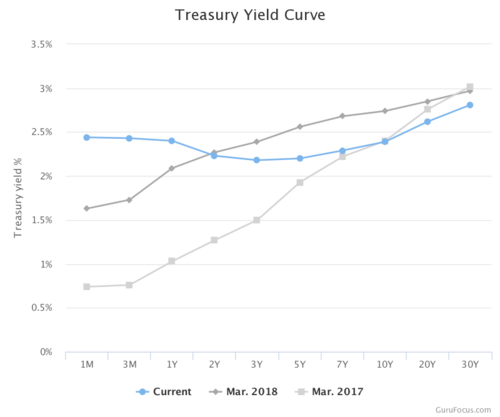

從60年代起美國經歷了7次經濟衰退,每次衰退前都有收益率曲線倒掛的出現。雖然有另外兩次倒掛之後沒有衰退,但也足以令市場密切關注有關情況。本年3月22日,美債10年期與3個月期的利差,出現自2007年以來的首次倒掛,隨即引起市場焦慮,當天股市指數下跌差不多2%,亦引發了美國是否將要步入經濟衰退的討論。

附【圖】的藍線是本年3月28日美國國債收益率曲線,可見其中部分有倒掛的情況。美國會否出現經濟衰退,似乎是不用爭論的事。一來是市場經濟自然有上升和下行的週期,經濟衰退難以避免,問題是什麼時候和在什麼情況下出現而已。二來是美國經濟已經歷了很長的擴張期,若到本年7月還沒有衰退的話,便是二次大戰後最長的經濟擴張期了。美國經濟的短期前景,雖然有科技高速發展的正面因素,但也有貿易戰和全球治理體系瓦解及其他經濟體增長放緩的負面因素。

儲局持大量長債影響斜度

收益率曲線倒掛後多久,經濟衰退才會出現?這個問題就較難回答。美國的經驗是由數個月到兩年不等,而在德國、日本、澳洲等國家,收益率曲線與經濟衰退的關係就更加薄弱。但有一點要注意的,就是解讀現時美國國債收益率曲線時,可能需要多考慮一些前所未有的因素。

金融海嘯後,聯儲局採取了幾項非傳統的貨幣政策。一是把聯邦基金利率降至接近於零;二是直接貸款予私營商業機構;三是量化寬鬆。收益率曲線的斜度,本來反映出市場對將來利率的預期。但利率既然接近於零,即只可能升不能降,因此曲線斜度自然向上,但這不一定可以理解為市場預期經濟將會上行。另一方面,經過三輪的量化寬鬆,聯儲局持有大量國債,即使最近有出售國債來縮表,至本年2月底,仍持有約 2.2萬億美元的聯邦政府債券,約佔總數10%。聯儲局所持有的國債,比較多是長期債券。

此外,由於美國長期外貿赤字,外國央行不斷增持美國政府債券,至本年2月底總數達6.3萬億美元。換句話說,連聯儲局在內的全球央行持有約三成的美國政府債券。和市場投資者不同,央行持有或買賣美國政府債券,不會完全基於商業考慮。因此,市場預期或經濟週期等對收益率曲線的影響,會因眾央行持有較大比例的政府債券而打了折扣。若央行持有的較多是長期債券,則長債息率受市場因素的影響會少於金融海嘯之前。另一方面,聯儲局的貨幣政策是以聯邦基金利率為目標,而聯邦基金利率是非常短期的利率。換句說話,聯儲局較容易影響短息,甚難影響長息。這些變化,都會影響到收益率曲線的傾斜度,及曲線倒掛與經濟衰退的關係。

圖表資料來源:https://www.gurufocus.com/yield_curve.php

陸炎輝 香港大學經濟及工商管理學院榮譽副教授

(本文同時於二零一九年四月三日載於《信報》「龍虎山下」專欄)