一手樓市典型事實:近8年數據分析與反思

房屋是當前香港最具爭議性的政策範疇之一。自2010年代初特區政府開徵額外印花稅、買家印花稅及雙倍從價印花稅後,二手樓市的成交量大幅下跌,一手樓市愈顯重要。然而,由於缺乏成交量以外的市況指標,市民對一手樓市的認識相對有限。到底一手單位比二手單位賣貴多少?發展商聲稱新盤「價錢貼市」是否可信?有什麼因素影響新盤定價?本文運用計量經濟學的方法分析私人住宅一手市場,並提供一些典型事實供讀者參考。

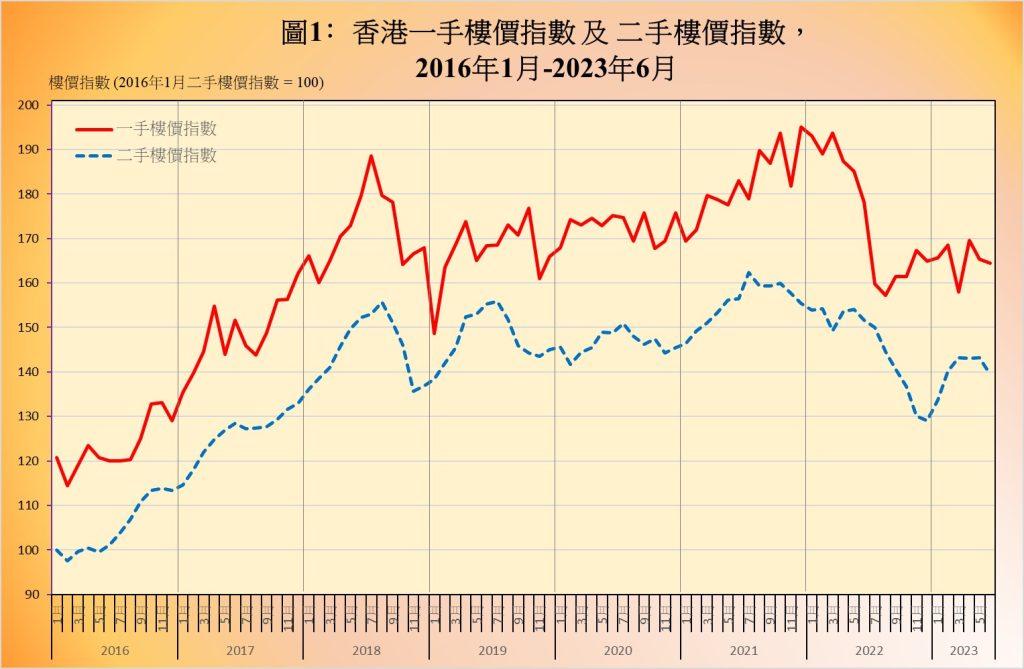

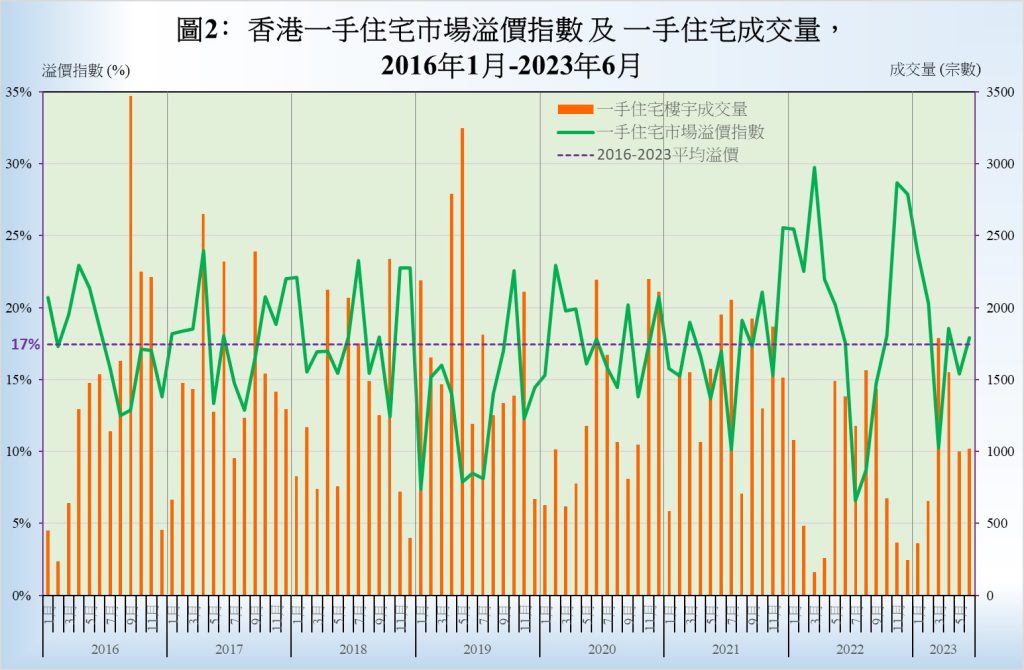

筆者從發展商的新盤網址、地產站及地產代理公司網址,追蹤2016至2023年上半年一手私人住宅的成交數據,以及中原、美聯、利嘉閣190個二手指標屋苑的成交數據。通過特徵價格法(Hedonic price model)控制單位面積、樓層、樓齡、地區、交通等因素,可得出經過上述因素調整的一手和二手樓價指數【圖1】;兩項指數之間的百分比差異是一手住宅市場的溢價指數【圖2】,顯示經過特徵控制後,一手樓市相對二手樓市的平均價格差異。

資料來源:筆者提供

資料來源:筆者提供,土地註冊處

此外,透過特徵價格法也可評估個別新盤所推單位的平均溢價。【表】中所示為2021至2023年上半年大型新盤(即在首推30日一共推出300個以上單位)在首推30日的溢價估算和售出單位佔比。梳理圖表資料後,可歸納出下列有關本港一手樓市的六大典型事實:

【圖2】所示,2016至2023年上半年的平均一手住宅市場溢價為17%;換句話說,一手單位與假定具有相同特徵(包括特徵調整樓齡為零)的二手單位相比,售價平均高出17%;例如,相對於一個售價為600萬元的二手單位,一個具有相同特徵的一手單位的售價平均高出約100萬元。

另外,大體來說,當新盤溢價較高時,一手住宅成交量會較低【圖2】。背後成因或為溢價較高的單位普遍較難售出,符合經濟供求定律,例如2021年薈藍和海茵莊園在首推月份的溢價分別為23%及35%,售出單位佔比就下降至六成左右;又或者是因為缺乏焦點新盤推出時,一手樓市被普遍定價較高的貨尾單位主導。

利用2016至2023年上半年的數據,運用計量經濟學中的格蘭傑因果檢驗(Granger causality test),筆者發現過去一至兩個月的一手樓價變化有助解釋當前的二手樓價變化,兩者存在顯著的格蘭傑因果關係。因此,今天的一手樓價變動有助預測未來一至兩個月的二手樓價變動【註1】。

從附表數據可得出,2021至2023年上半年大型新盤首推月份的平均溢價為15%,而同期的平均一手住宅市場溢價約為17%【圖2】。這意味着經過特徵調整後,大型新盤在首推月份的單位價格與整體一手市場相比,平均只低2%左右,而相對於整體二手市場則高出約15%。因此,普遍而言,大型新盤首月開價時「價錢貼市」是指貼近整體一手樓價,而非貼近整體二手樓價。當然,也有個別新盤開價貼近整體二手樓價,如首推月份溢價僅為2%的NOVO LAND 1A期。

在2021年年底大賣的MONACO ONE,首推月份溢價只有8%,而同期銷情稍遜的The YOHO Hub,其溢價則高達31%。另外,根據上述事實三的分析,首推月份的單位較便宜,意味着貨尾單位平均價格會較高,一手樓市出現俗語所謂「賣剩蔗反而唔平」的現象。

除了溢價因素外,新鴻基的大型新盤銷情向好,從附表中可見,該集團幾乎所有新盤在首月都錄得超過八成銷量。

2021至2022年初,為了應對新冠疫情引致的經濟衝擊,美國聯邦儲備局維持聯邦基金利率在近零水平;自2022年3月起,通脹問題迫使該局至今加息11次;基於聯繫匯率制度,香港的利率走向大致跟隨美國。從附表計算可得出,2022年3月之前,大型新盤首推月份的平均溢價為18%,而2022年3月以後則為13%。由此可見,大體而言,低息環境支持較高的新盤溢價,反之亦然。

根據政府統計處數據,2021年和2023年上半年各季皆錄得實質本地生產總值按年增長,2022年各季則錄得收縮。從附表數據可得出,2021年和2023年上半年大型新盤首推月份的平均溢價為16%,而2022年則為13%。所以,大體而言,當經濟擴張或復甦時,發展商在新盤定價會較為進取;相反,經濟衰退時,發展商定價則趨向保守【註2】。

香港的房屋問題嚴峻,在國際公共政策顧問機構Demographia最新發表的報告中,香港已連續13年居於全球樓價最難負擔城市榜首;另外,自2004年高點以來,香港自置居所比率停留在大約五成,顯著低於富裕經濟體系的普遍逾60%水平【註3】。歸根究柢,香港房屋問題癥結在於供求持續失衡,以致樓價長期處於高於一般市民所能負擔的水平,且自置居所比率幾無改善。

本屆政府引入績效指標(KPIs)以監督政策進度和成效。在土地及房屋政策方面,去年《施政報告》提出共約30個KPIs,涵蓋確保土地供應、精簡發展程序、增加公屋供應和縮短輪候時間、改善公屋設施等,卻居然缺乏任何跟樓價和自置居所比率有關的KPIs。試問即使這些KPIs全數實現,但樓價依然高企,自置居所比率仍停留在五成水平,房屋問題就可算解決了嗎?政府應當探究,香港的房屋問題是什麼?問題癥結何在?為解決問題要制定什麼政策目標?什麼措施治標又治本、什麼措施治標不治本、什麼措施不治標也不治本?【註4】

反映過去治標不治本的房屋政策之一,在於自2014年逐年公布的《長遠房屋策略》,目標是透過訂立10年房屋供應目標以穩定樓市。縱使增加房屋供應是一項樓市治標方案,但政策目標居然是「穩定」樓價仍高、自置居所比率仍低的樓市。沒有正確的目標,當局自然不能制定解決問題的方案。例如2022年《長遠房屋策略》訂立10年房屋供應目標為21萬個公屋單位、9.1萬個資助出售單位,以及12.9萬個私樓單位。這三個供應目標背後,其實隱含着保持本港大約五成的自置居所比率【註5】,又如何能長遠解決香港的房屋問題呢?反觀1997年時任特首董建華在《施政報告》中提出:「我為特區政府訂下了三個主要目標……在十年內,全港七成的家庭可以自置居所」;對照26年後今日的香港,這一席話仍是比上述《長遠房屋策略》及眾多KPIs更能瞄準房屋問題的政策願景和目標。

特區政府必須針對樓價高、自置居所比率低的問題,以解決此等問題作為願景和政策目標,從而制定治本的措施,才是應對香港房屋問題之道。否則,即使訂立再多的土地及房屋政策KPIs,最多只能被視為在不同層次範疇的治標方案,而非從大局着眼解決香港房屋問題的治理之法。

資料來源:筆者提供,發展商新盤網址

【註1】筆者亦發現一手樓價指數能夠作為香港宏觀經濟狀況的領先指標,方法可參閱何志培文章〈香港經濟周期的典型事實〉和〈香港的綜合經濟指標〉,《政府經濟顧問辦公室經濟札記》2019/07-08。

【註2】要更嚴謹判定事實五和事實六中溢價,利息和經濟增長之間的關係,需要運用迴歸分析。因篇幅所限,此處不贅。

【註3】香港特區立法會秘書處,2021,〈自置居所對香港社會經濟的影響〉,《研究簡報》2020-2021年度第2期。

【註4】程騰歡,〈房屋政策 錯中之錯〉,《明報》,2018年6月4日。

【註5】假設資助出售單位住戶擁有業權,這10年供應目標意味着新單位的自置居所比率為:(91000+129000)/(210000+91000+129000)=51%。

何志培博士

港大經管學院經濟學講師

曹曦月博士

港大經管學院經濟學講師

謝浩志先生

港大經管學院研究助理

(本文同時於二零二三年八月九日載於《信報》「龍虎山下」專欄)