瀕臨迷失十年的反思

第二次大戰過後,國際社會恢復建設;由1960至2020年間,環球經濟每年增長3%以上,世界貿易增長更逾5%。觀乎標普500指數,除了2018年外,在2008至2022年期間每年都錄得升幅。

當前世界各地正陸續走出新冠疫情的困境,經濟前景將會如何?本年1月底,國際貨幣基金組織在其《世界經濟展望報告》中預測,未來5年環球經濟平均增長率只有3%,低於1990年代以來的中期增長預測;美國經濟則於本年年底陷於衰退,明年環球經濟很可能大幅放緩,而逐漸步向衰退。

根據經濟技術性衰退的定義,即本地生產總值(GDP)連續兩個季度錄得萎縮,自1945年以來發生了5次。最近兩次經濟衰退都源於非常具體的因素:2009年由美國次級抵押貸款市場崩潰引發;2020年則歸因於新冠疫情肆虐。早於1975年和1979年全球經濟衰退,同樣由石油價格衝擊所造成。事實上,歷次衰退的主因不離商品成本或能源價格上漲。在發達經濟體中,通脹必然推高借貸成本。各國央行的當務之急,是在控制通脹和降低企業借貸成本之間取得平衡,偏偏在面臨衰退威脅之際,要控制價格增長而不招致重大經濟損失,卻是難上加難。

2023年發達經濟體增長急劇放緩,令人擔憂。美國GDP 的增長率將從去年2%放緩至1.4%,歐羅區的GDP增幅更從去年的3.5%下滑至0.7%。中國上半年在疫後重新開放,將是今年全球為數不多逆勢走強的主要經濟體,GDP增幅可望從去年的3%反彈至5.2%,可見全球經濟衰退不會對所有國家造成相同打擊。

年內全球經濟放緩,原因何在?大致上來自四大範疇:一、供應鏈斷裂;二、疫情期間歐美施行量化寬鬆政策,不停印鈔令市場上資金過盛,資產價格飆升,導致通脹;加上各國持續加息,尤其是美國罕見的激進加息措施,更直接衝擊經濟;三、俄烏戰火不斷,令能源及糧食價格居高不下;四、昔日作為世界經濟「火車頭」的中國,因疫情封關數年,而未能減緩全球經濟衝擊。現時美國加息只能應付有關需求的問題,供應方面卻毫無作用,是以通脹下降速度緩慢;下半年或仍須調高利率,勢將影響經濟增長。

雖然美國通脹已漸見放緩,但金融市場受到重創,或會嚴重拖慢該國今年的增長步伐。避險需求提升及高息所帶來的利差交易,亦在2022年帶動美匯指數創下20年來新高,至今年才逐步回穩。隨着利差開始收窄,部分資金可望流向美元以外的貨幣。

雖然連番加息足以控制通脹,但也影響市場的購買力,企業去庫存不易,且因借貸成本上升而減少投資規模,進而令GDP下降,並出現經濟衰退。根據聯邦儲備局2022年11月會議紀錄顯示,受到消費者支出和世界經濟放緩等影響,2023年美國陷入經濟衰退的機會率上升至近50%。根據一般用作衡量經濟衰退的指標,上月美國2年期與10年期政府債券殖利率利差擴大至97個基點,為1981年以來的頂峰。

短期政府債券殖利率高於長期殖利率的現象已維持約一年,在過去半世紀以來,每次出現殖利率曲線倒掛現象後的12到18個月,就會發生經濟衰退。

此外,「停滯性通脹」(stagflation)也是經濟衰退的現象。雖然現時在供應鏈緩解、需求減弱的情況下,美國通脹壓力略減,但受到租金和薪金不斷增長的影響,服務企業所承受的通脹壓力仍大,「薪金和物價螺旋上升」(wage-pricespiral)現象更是市場大忌。若增長放緩、失業率高企,薪金卻持續向上,則停滯性通脹的風險將會增加,亦成為經濟衰退的判斷性指標。目前最可能出現的是供應面通脹。在此情況下,勞動市場會保持強勁,但薪金則偏高,推高企業成本以及產品、服務價格,導致通脹加劇;市場需透過更進取的加息政策,以遏抑通脹。

其次較可能出現的是「消費反彈」,家庭支出及儲蓄比率會高於疫情期間的水平,助長通脹之餘,同時對經濟增長產生正面效應。筆者預期環球經濟可能實現軟着陸,亦即增長出現輕微放緩,勞動市場參與率亦反彈。隨着生產力增加,薪金水平不會高於供應面通脹;整體經濟生產力提升,將會惠及經濟增長。

美國、歐羅區和英國的政客曾經呼籲央行減慢加息步伐。然而,在通脹率仍然高於目標的環境,央行有義務繼續加息,並保持較高的借貸成本。幸而美國的經濟表現在2023年上半年勝於市場預期,勞動市場靠穩,意味着消費力較強,有利於經濟增長。另一方面,利率依然處於5%以上水平,借貸成本不菲(如樓宇按揭),家庭將盡量控制支出,不利於經濟增長。筆者認為支出減少及經濟增長下降,將令美國經濟在本年年底開始收縮,並且處於相對溫和的衰退環境。儘管如此,屆時聯儲局應有能力將利率降低25個基點,2024年息率有望回落至3.5%,而擺脫衰退困局。

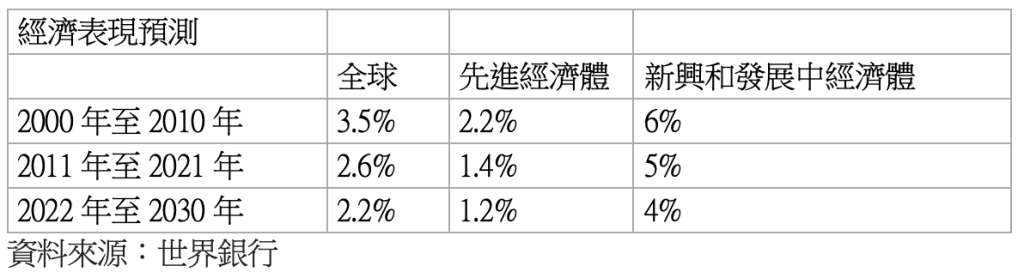

2023年3月,世界銀行發表報告指出,全球經濟可能將經歷「迷失十年」,預測2022至2030年的潛在年均增長率為2.2%,是30年來最低;其中先進經濟體年均增長率達1.2%,新興與發展中經濟體則為4%【表】。

報告分析全球經濟放緩的主要原因是生產力增長疲弱,這趨勢因新冠疫情和俄烏戰爭而加劇,生產力增長或會是2000年以來的最慢速度。生產力是收入和薪金增長的關鍵。全球勞動力老化是21世紀人口問題的一大挑戰。在日本、南韓等快速老齡化的國家,由於缺乏年輕勞動力,已經拖累經濟增長前景。在美國、中國和多個歐洲國家,愈來愈多勞動人口已屆退休年齡,卻缺乏年輕一代加以補充。

人口老化引發對政府預算緊縮的憂慮,法國退休制度改革方案遭到民眾抵制和抗議。基於已發展國家和發展中國家人口老化,全球勞動力增長緩慢,新冠疫情造成的全球兒童學習損失預計將對人力資源造成更大拖累。不過世界銀行建議,雖然全球經濟增長速度正在下降,但可以透過鼓勵非勞動人口工作、提高生產率和加快投資的政策加以改善。

2023年初,中國的經濟表現比市場預期理想,相信能保持良好增長到年底。相比之下,大部分新興市場正面對低增長及高利率環境的挑戰。過去一年持續加息已對經濟活動造成損失,預測新興市場的增長率將由2023年的4.4%降至2024年的3.9%。不過,新興市場的通脹率正逐步回落,央行將於下半年開始減息,藉以改善2024年經濟前景。

香港應對外圍經濟逆?的條件較鄰近經濟體有利,在背靠祖國融入粵港澳大灣區的同時,更應發揮「一國兩制」的優勢,突顯經濟多元化發展,從而積極引進外資。借助中國在全球經濟、政治的影響力,更要加強與其他國家(尤其是東南亞、日本、南韓和中東)的貿易關係,進一步鞏固香港的國際大都會地位。

謝國生博士

港大經管學院金融學首席講師

何敏淙先生

香港大學附屬學院講師

(本文同時於二零二三年七月二十六日載於《信報》「龍虎山下」專欄)